评估收益和风险

评估收益和风险

上一节课, 我们开启了"三轮淘汰制", 严选主动型基金, 并且已经成功完成了第一轮淘汰.

本节课, 我们正式进入第二轮淘汰, 评估基金的收益和风险.

评估过程用到三个指标, 分别是夏普比率、基金评级和 α 系数. 首先我们来看夏普比率.

# 夏普比率

夏普比率相当于投资的"收益风险比", 也可以理解为"性价比". 其公式如下:

夏普比率=(预期年化收益率-无风险利率)/标准差

有的小伙伴最害怕看到公式啦. 大家不要慌, 实际筛选时, 夏普比率是一个可以直接看的指标, 不需要大家手动计算. 看公式只是为了帮助大家理解它的意思.

首先, 我们来看夏普比率的分子: 预期年化收益率-无风险利率.

预期年化收益率, 指的是我们预计可以达到的年化收益率水平; 无风险利率, 指的是大家不承担风险就可以获得的回报, 相当于银行存款的利率.

如果分子为负数, 就说明预期年化回报率小于无风险利率, 也就是说, 投资该基金还不如把钱存到银行.

如果分子为正数, 就说明预期年化收益率大于无风险利率, 也就是说, 投资该基金的回报起码好过银行存款.

总之, 夏普比率的分子反映的是基金的收益水平. 大家记住这一点就可以啦.

其次, 我们再来看夏普比率的分母: 标准差.

标准差评估的是基金过往的波动性. 标准差越大, 说明基金波动性越大, 投资风险越高; 标准差越小, 说明基金波动性越小, 投资风险越低.

所以, 夏普比率的分母反映的是基金的风险水平.

好啦, 现在我们可以得出, 夏普比率的本质, 就是用基金的收益除以风险.

夏普比率越高, 说明同等风险下收益更高, 或者同等收益下风险更低, 大家可以直接把夏普比率当作买基金的"性价比"指标. 夏普比率越高越好. 数值越高, 基金的性价比就越高.

为了淘汰不合格的基金, 我们需要给夏普比率设置一个下限. 夏普比率低于下限的基金全部淘汰. 那么, 夏普比率最小多少合适呢?

其实, 单看某一个夏普比率的数值没有意义. 我们需要将拿它来跟指数做对比.

对一只主动型基金来说, 如果它的夏普比率高于指数的夏普比率, 就说明它的性价比高, 买它要好于买指数基金; 如果它的夏普比率低于指数的夏普比率, 就说明它的性价比低, 买它还不如买指数基金.

不过, 指数那么多, 选哪一个来作为参照呢?

沪深 300 指数, 作为股票指数的典型代表, 基本可以反映整个股票市场的表现, 而且也被大多数基金经理作为业绩比较基准.

我们不妨选择沪深 300 指数, 将它的夏普比率作为底线. 高于它的, 判断为合格; 低于它的, 直接淘汰.

沪深 300 指数的夏普比率应该怎么看呢? 我们只需要找—只沪深 300 指数基金, 去晨星网查一下就可以啦.

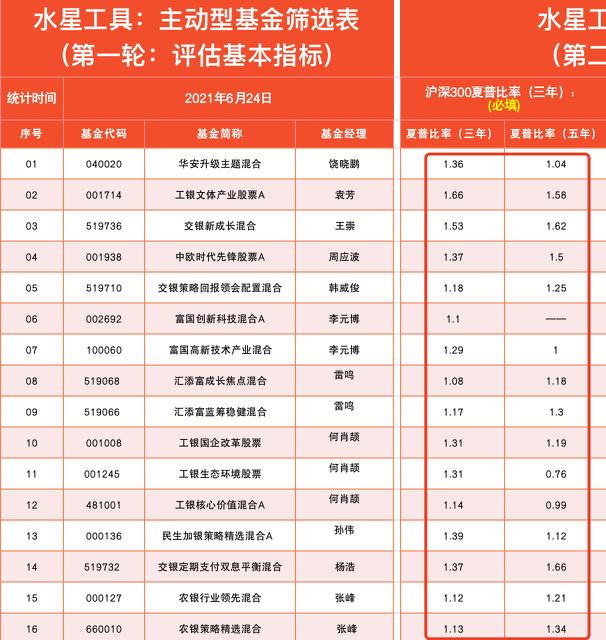

以"华泰柏瑞沪深 300ETF""为例, 代码 510300, 我们在晨星网首页的搜索框输入代码, 找到这只基金, 点击查看它的详细信息.

在"风险评估? 一栏, 可以看到它的夏普比率数值. 课程中的查询日期为 2021 年 6 月 24 日, 其结果为: 三年的夏普比率为 0.72, 五年的夏普比率为 0.75.

这两个数值, 就是我们第二轮淘汰的基准.

为了方便大家筛选, 水星财富学堂准备了专属的筛选表格, 大家只需要录入查到的数据, 就可以自动生成筛选结果啦.

首先, 我们在表头中录入淘汰基准, 也就是沪深 300 的三年夏普比率和五年夏普比率.

然后, 在第一轮留下的基金中, 我们将每一只基金的三年夏普比率、五年夏普比率都查一遍, 录入到表格中. 如果晨星网缺乏数据, 我们就用录入一个破折号("———"')来代替.

大家注意看文稿中的图片, 第一轮筛选和第二轮筛选的每一行, 都有对应关系, 可不要写错行哦.

数据录入完成后, 不需要大家亲自和沪深 300 的夏普比率做对照, 表格会在最后自动生成筛选结果哦.

不过, 在得到最终的筛选结果之前, 我们还需要填写完表格中剩余的三列数据: 三年晨星评级、五年晨星评级和 α 系数.

# 基金评级

除了夏普比率以外, 还有一个指标也同时考虑了基金的收益和风险, 那就是晨星评级.

晨星网把每只具备 3 年以上业绩数据的基金归类, 在同类基金中进行排名. 排名前 10%的被评为 5 星; 接下来 22.5%被评为 4 星; 中间 35%被评为 3 星; 随后 22.5%被评为 2 星; 最后 10%被评为 1 星.

有的小伙伴可能以为, 晨星评级只是纯粹的基金收益指标, 基金赚的越多, 评级就越高. 这种想法是错误的哦! 大家注意, 晨星网在给基金排名时, 依据的是"晨星风险调整后收益".

所谓的"风险调整后收益", 就是剔除了风险因素后的收益. 虽然晨星网没有公开具体的算法, 但我们没必要自己计算, 只需要了解, 晨星评级是兼顾收益和风险的指标, 然后学会利用它就好啦.

晨星评级也是越高越好. 大家对评级可以这样理解: 五星代表优秀, 四星代表良好, 三星代表一般, 两星代表较差, 一星代表特别差.

我们要想筛选优质的主动型基金, 起码得要求达到良好的水平, 也就是晨星评级为四星或者五星.

接下来, 我们就把每一只基金的晨星评级填入到水星专属表格中.

以第一轮保留下来的第一只基金为例, 代码 040020, 我们在晨星网首页的搜索框输入代码, 找到这只基金, 点击查看它的详细信息.

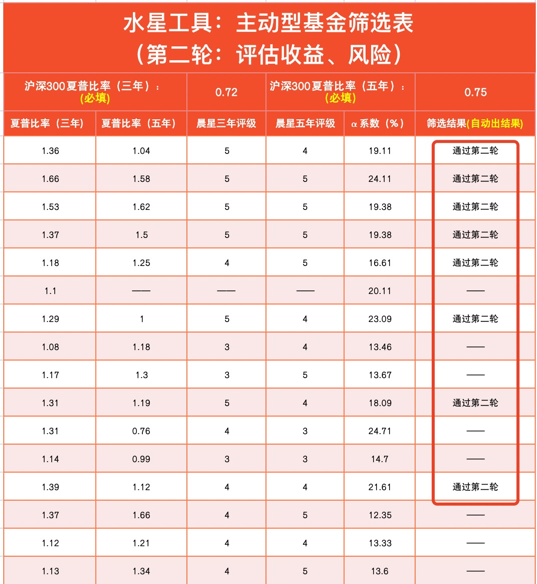

在"晨星评级"—栏, 可以看到, 这只基金的三年评级是五星, 五年评级是四星.

大家不用每只基金都去判断是否达标, 只需要如实填写晨星评级, 表格会自动为大家进行判断的.

在填写的时候大家注意, 不需要填写星星这么麻烦. 评级为几颗星, 我们就填写相应的阿拉伯数字, 就可以啦. 比如前面刚查询的这只, 三年评级是五颗星, 我们就在它的三年评级一格填写数字 5; 五年评级四颗星, 我们就在它的五年评级一格填写数字 4.

其他基金也是一样的查看方法. 我们按照上述方法, 把两列评级数据填好.

现在就只剩下一列数据了, 就是:α 系数.

# α 系数

在理解什么是"α 系数"之前, 我们先来看一个通俗的例子.

假如你在一列火车的车厢里, 向前走了 1 米, 同时, 火车向前开了 100 米. 那么, 你实际走出去距离就不是 1 米啦, 而是 101 米.

也就是说, 你前进的距离等于, 你自己走的, 再加上火车带你走的.

其实投资也是一样. 基金经理进入股市赚钱, 就像上了一趟火车. 他赚到的钱, 一部分是凭自己选股、择时的本事赚的, 还有一部分是由于股市整体上涨, 带着所有参与者一起赚的.

凭基金经理选股的本事赚的, 叫做 α 收益, 也叫"绝对收益".α 收益特别能体现基金经理的真实水平.

至于股市整体上涨, 带着所有参与者一起赚的部分, 叫做 β 收益. 这部分收益虽然也是真金白银, 但毕竟包含很大的运气成分, 属于典型的"看天吃饭", 难以体现基金经理的真实水平.

所以, 我们重点考察 α 收益就好啦.

α 系数是评估 α 收益的一项指标.α 系数越高, 代表基金经理越牛, 越能战胜市场. 一般来说, α 系数在 15%以上, 就算不错的水平啦.

查询 α 系数用到的工具依然是晨星网. 依旧以第一轮保留下来的第一只基金为例, 代码 040020, 我们查看一下它的详细信息.

在"风险统计"一栏, 就可以看到它的 α 系数哦. 我们要看的是: 相对于基准指数的 α 系数. 基准指数代表的就是基金的业绩比较基准. 和基准比, 才能比出它超越基准的水平有多高.

可以看到. 这只基金的 α 系数是 19.11%, 我们把这个结果填入水星专属表格中.

填表时请大家注意, 不需要填写百分号. 比如 α 系数 19.11%, 直接填写 19.11 就可以啦.

填写完成后, 表格会自动生成筛选结果. 可以看到, 该基金的筛选结果为"通过第二轮". 如果基金不通过, 筛选结果就会保持显示为一条横线.

筛选的逻辑已经在本节课中全部提到了, 分别是: 三年、五年夏普比率均不低于沪深 300 的夏普比率; 晨星三年评级、五年评级均不少于四星; α 系数不小于 15%.

课程中的筛选曰期为 2021 年 6 月 24 日, 结果有 15 只基金通过了第二轮筛选. 由于篇幅有限, 我们只展示其中的一部分.

温馨提醒: 课程中提到的基金和代码, 只用来作为教学演示, 不构成投资建议; 不同时间进行筛选, 结果会有所不同; 大家不要照抄课程里的结果, 一定要亲自实操哦.

本节课的内容就到这里啦. 最后, 我们一起来总结一下课程重点.

# 总结

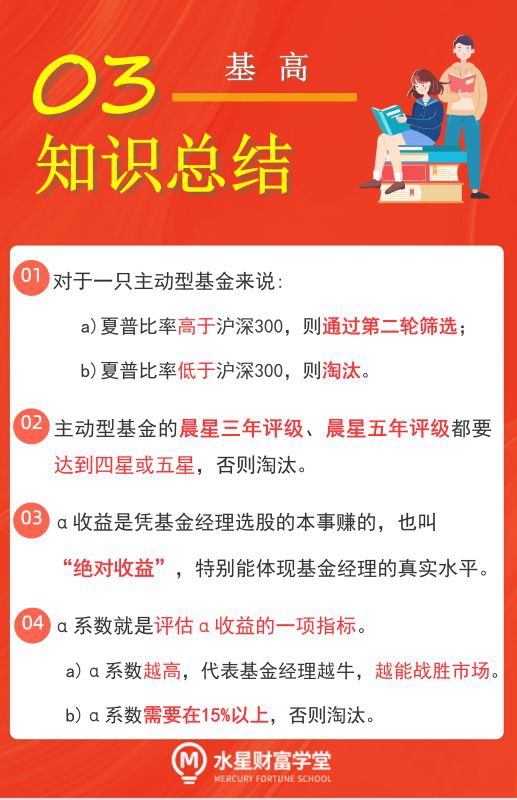

- 对于一只主动型基金来说, 夏普比率高于沪深 300, 则通过第二轮筛选; 夏普比率低于沪深 300, 则淘汰.

- 主动型基金的晨星三年评级、晨星五年评级都要达到四星或五星, 否则淘汰.

- α 收益是凭基金经理选股的本事赚的, 也叫"绝对收益", 特别能体现基金经理的真实水平.

- α 系数就是评估 α 收益的一项指标.α 系数越高, 代表基金经理越牛, 越能战胜市场.α 系数需要在 15%以上, 否则淘汰.

# 手把手带你做风险管理

投资者面对风险, 就像奥特曼碰上了小怪兽, 不把它打倒誓不罢休. 今天我们就把投资中的风险管起来!

# 一、你做过风险测评了吗?

风险的问题得从两方面来看. 第一需要了解, 我们自己的风险承受能力到底是什么水平; 第二需要了解, 我们面对的产品到底达到了什么风险水平.

人的风险承受能力, 和产品的风险等级, 得互相匹配才行, 这个过程的专业说法叫"适当性匹配". 那么具体怎么匹配呢?

我们只需要做一下风险测评就可以啦.

按照风险承受能力, 普通投资者由低到高, 分为 5 种类型: C1, C2, C3, C4, C5. 数字越大, 代表风险承受能力越高.

在"金斧子基金"App 里, C1~C5 对应的叫法是: 安全性、保守性、稳健性、成长性、进取型. 怎么才能知道知道自己是哪个类型呢? 在 App 里做一下风险测评就可以啦.

如果还没下载 App, 在水星财富学堂公众号, 底部菜单选择"投资神器", 再选择"我的基金" 就可以进入了. 这个链接和 App 是互通的, 两边操作都一样.

进入之后, 底部菜单选择"我的", 在这个界面上方点击自己的头像.

接下来, 选择"适当性管理".

上图中显示"进取型", 是因为班班已经做过一次测评啦. 大家没做过的, 从这里点进去做一下就可以了.

测评有几道选择题组成, 做完以后会生成测评结果. 班班测完是下面这样, 进取型, 也就是 C5 级别:

大家注意一定如实答题, 不要刻意选一些过于保守或者过于激进的选项, 否则测出来不准, 就没法匹配合理风险等级的产品啦.

上图显示"您可以购买以下风险等级的产品: 低风险, 中低风险, 中风险, 中高风险, 高风险".

产品风险等级一共就上面这 5 种. 由于班班是最高风险承受能力, 所以每个级别的产品都可以购买.

具体产品属于哪一个风险等级, 我们在 App 里的产品详情页就能看到, 风险等级就标在基金名字下面. 比如下面这只"长城医疗保健混合", 风险等级显示为"中高风险".

这只基金只是拿来举例子哦, 不是给大家提供投资建议哦!

大家做完风险测评以后, 记住自己的风险承受能力级别, 在拿到一只基金后不要急着买, 先看一下风险级别和自己是否匹配再做决定.

当然, 如果你准备购买一只超过了你的风险承受能力的基金, App 会自动提醒你, 让你再次确认是否真的决定要买.

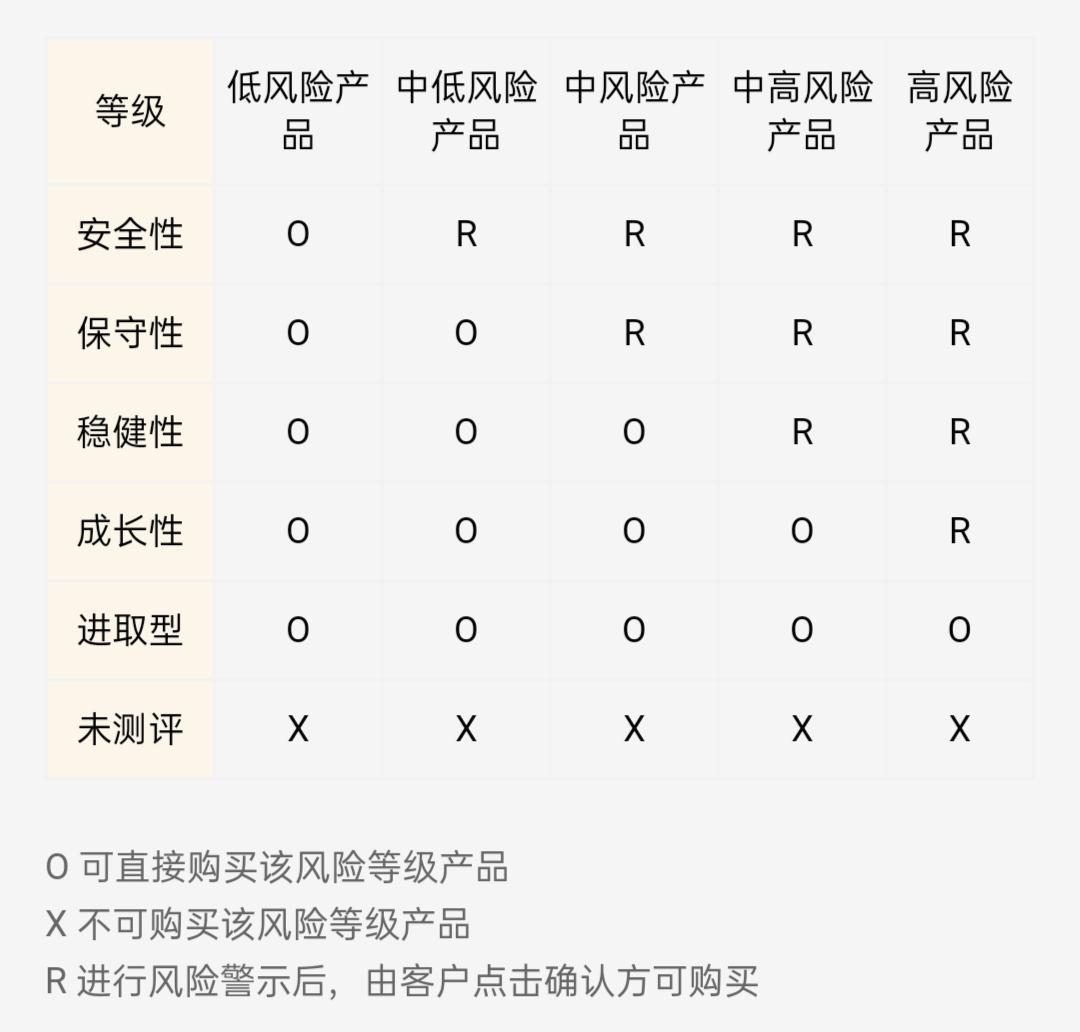

至于 C1~C5 分别匹配哪些风险等级的产品, 大家可以看下图, O 代表可以直接购买, R 代表会给你风险提示, 由你来确认是否要买.

出现风险提示的时候, 大家一定谨慎定夺, 在你判断这只基金确实不错之后, 再进一步考虑.

超过风险承受能力的产品, 少量放在投资组合里, 影响不大, 但是不建议过多配置.

有的小伙伴做过多番对比, 可能发现不同平台上面, 产品标出来的风险等级不一样, 比如在 A 平台显示为"中风险"的产品, 在 B 平台显示却是"中高产品", 这到底是哪边搞错了呢?

其实大家都没错. 中国证券投资基金业协会发布过一个产品风险定级的标准, 给各个机构作为参考, 不过各个机构可以根据实际情况进行划分.

也就是说, 机构们都有一定的机动决策权, 只要和参考标准八九不离十, 就可以了. 所以最后, 我们在不同平台上看到的产品风险等级, 会稍微有一些出入, 但总体来说差别不大哈.

# 二、买基金的风险有哪些?

前面咱们说完了"适当性匹配", 也就是【风险承受能力】和【产品风险等级相匹配】. 但是需要小伙伴们了解, 产品风险等级, 是针对单只基金的风险评定.

它主要考察: 基金产品结构简单还是复杂, 业绩波动大不大, 投资标的流动性好不好, 杠杆加的大不大, 等等......

然而, 我们买基金的时候, 面对的可不仅仅是单只基金的风险哦, 还有一些其他的风险. 总的来说, 投资基金的风险分成两大类: 系统性风险和非系统性风险. 为了方便理解, 班班打个比方:

假如你开着一艘小船在大海上航行, 这时候你面对的风险有: 第一, 海啸; 第二, 船漏了.

海啸, 就是系统性风险, 也就是只要在这片海上的船, 全部都要面对.

船漏了, 就是非系统性风险, 也就是只有你一艘船面对, 别的船没啥事.

对应到投资上, 其实也就很好理解啦:

系统性风险, 也叫市场风险, 顾名思义, 就是整个市场全部都要面对的风险, 哪只基金都跑不掉. 比如疫情造成的暴跌, 可以说全盘下跌, 这就是系统性风险.

非系统性风险, 说的就是单只基金的风险. 咱们看基金的风险等级, 其实看的是非系统性风险的大小哦.

另外, 咱们课程里教大家看主动型基金的"α 系数", 看的其实就是基金经理应对非系统性风险的本事.

基金经理通过选出优质股票, 保证基金收益; 这就相当于做一艘结实的船, 漏水概率很小. 所以说应对的是非系统性风险.

那么, 系统性风险怎么考察呢?

大家还记得晨星网显示的指标吗? 除了 α 系数, 我们还有 β 系数啊.β 就是用来衡量系统性风险的.

# 三、β 系数

还是以"长城医疗保健混合"为例, 我们在晨星网搜它一下, 可以找到它的 β 系数. 班班 7 月 14 日搜到的, 它的 β 系数是 0.83. 大家注意, α 系数是个百分数, β 系数可没有百分号哦.

单看数字也看不出什么名堂. 班班给大家解释一下 β 的意思:

β=1, 说明基金的真实业绩表现和业绩比较基准吻合. 也就是说, 你涨 10%, 我就涨 10%; 你跌 10%, 我就跌 10%. 不多不少, 涨跌一模一样.

β<1, 说明基金业绩没有业绩比较基准的波动那么大. 比如上图, β=0.83, 指的是, 你涨 10%, 我就涨 8.3%; 你跌 10%, 我就跌 8.3%.

β>1, 说明基金业绩比业绩比较基准的波动更大. 举个例子, β=1.5, 指的是, 你涨 10%, 我就涨 15%; 你跌 10%, 我就跌 15%.

主动型基金的目标一般是跑赢市场, 所以业绩比较基准通常代表市场涨跌情况. 所以, 上面总结起来就一句话:

以 1 为分界线, β>1 就说明基金把市场波动放大了; β<1 就说明基金把市场波动缩小了.

那么 β 大了好, 还是小了好呢? 小伙伴们先自己想一下答案.

班班公布答案了哦: β 大还是小, 没有好坏之分.

有的小伙伴可能觉得, β 大了把波动风险放大了, 这不好吧. 但其实, 它是把涨和跌的幅度双向放大了, 如果涨起来, 高 β 的基金涨得更猛哦.

所以市场上同时有两种策略存在: 高 β 策略, 低 β 策略.

高 β 策略就为了放大波动, 冲刺更高收益, 这种策略在牛市里可以赚更多. 低 β 策略为了稳一点, 跌的时候少跌一点, 在熊市里更占优势.

至于大家该如何选择, 这需要结合各自的风险偏好. 自问一下, 自己希望稳一点, 还是激进一点?

当然, 咱们课程里的"三轮淘汰制"没有加入 β 指标, 大家也没有必要专门拿这个指标来筛选, 大体了解 β 的意思即可, 可以等三轮筛选全部做完后, 在最终通过的基金里面, 挑一下 β 系数更符合自己偏好的.

# 晚分享总结

- 按照风险承受能力, 普通投资者分为 5 种类型: 安全性、保守性、稳健性、成长性、进取型. 按照风险大小, 基金产品分为 5 个等级: 低风险, 中低风险, 中风险, 中高风险, 高风险.

- 机构们在评定基金风险等级时, 有一定的机动决策权. 所以我们在不同平台上看到的产品风险等级, 会稍微有一些出入, 但总体来说差别不大.

- 以 1 为分界线, β>1 就说明基金把市场波动放大了; β<1 就说明基金把市场波动缩小了. 选择高 β 还是低 β, 取决于个人偏向稳健还是基金.