火眼金睛辨妖股

火眼金睛辨妖股

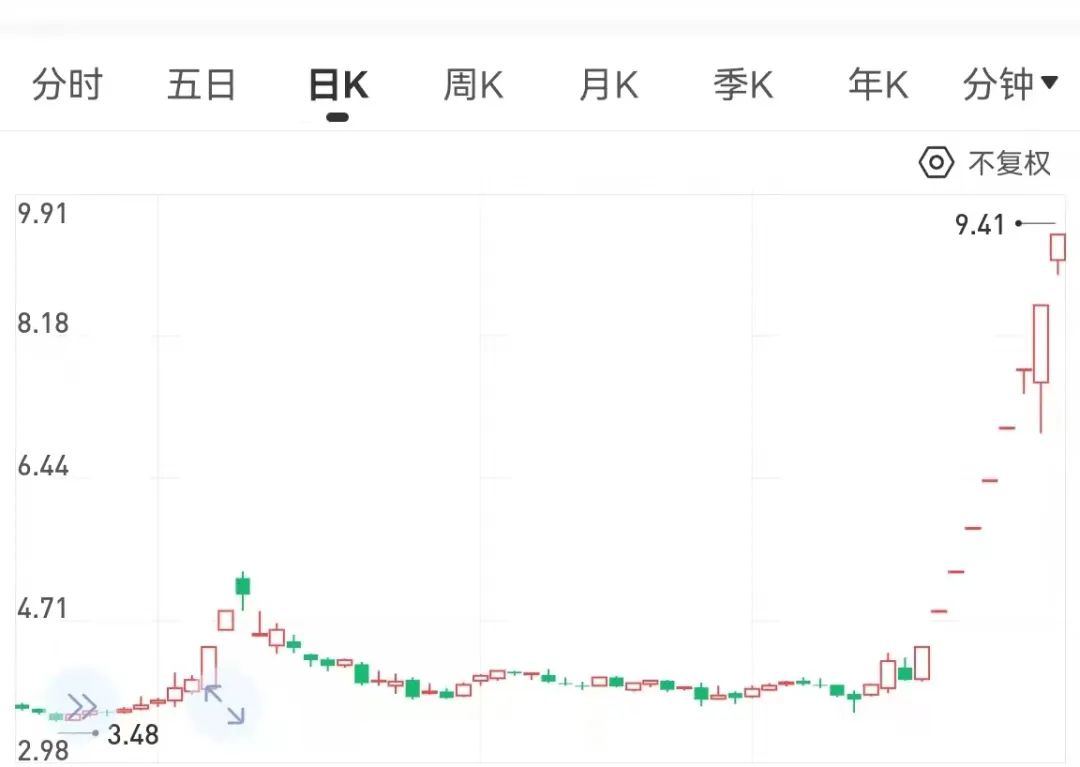

北玻股份已经 9 连板了。

在不到两个星期的时间里,向上狂拉接近 140%。

这是把中国股民全都当傻瓜吗?

(北玻股份日 K 线图)

最近两个交易日,基本都是天地板。

早上开盘后跌停,下午收盘前涨停。

一天一个 20CM 大震荡。

摇骚得不行。

(北玻股份 3 月 25 日交易数据)

3 月 25 日,一天的成交量高达 266.39 万手。

换手率竟然高达 46.67%!

什么意思?

意思是说,就这样的成交量、换手率,两天就能把大小股东们换他一个遍。

草!

这样的大数据之下,如果说没有人在其中兴风作浪,他女马的,打死我也不信。

这不是把中国股民全都当傻瓜了。

这是把管理层也全当成傻瓜了!

真不想好啦?

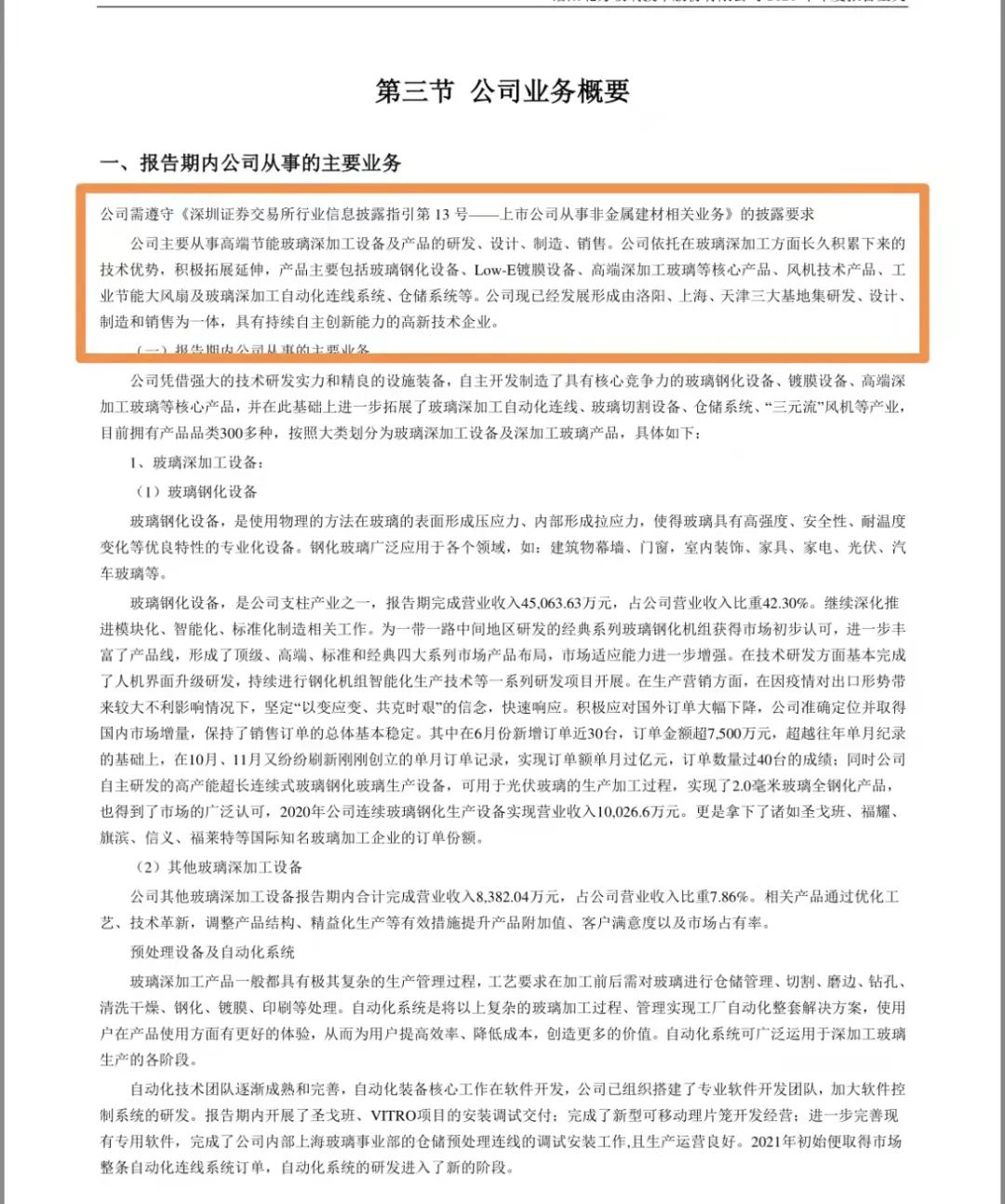

北玻股份何方神圣,引无数资本竞折腰?

(北玻股份年报截图)

甭管它讲的多高大上,说白了,就是做玻璃生产设备的。

非常普通的一个行业。

是什么高科技吗?

是什么新潮玩艺吗?

中国现在还缺玻璃吗?

还缺玻璃生产设备吗?

需要,但是都不缺,对吧?

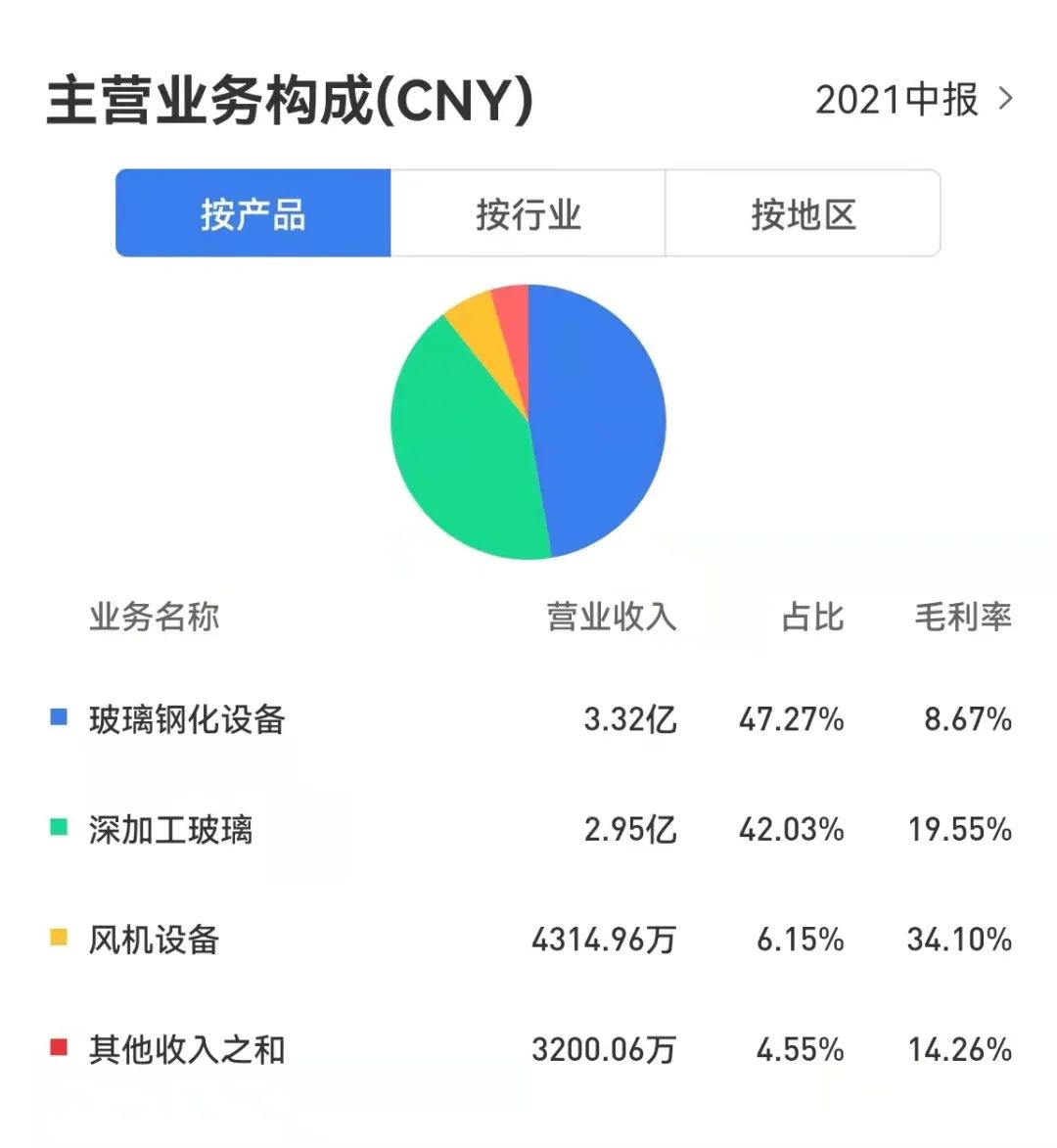

(北玻股份 2021 年 H1 业务构成)

企业 90% 的营收来源于生产制造。

主营业务的毛利率连 10% 都不到。

就这样的行业,就这样的企业,何德何能,被市场恶炒呢?

(北玻股份整体盈利能力数据统计)

这是北玻股份最近 10 年的整体盈利能力数据。

果不其然。

毛利率最好的时候,也不过 30%,并且还逐年下降,现在连 20% 都不到了。

作为制造业,低于 30% 的毛利率,就是渣!

毛利率低,净利率怎么能好?

所以最近 10 年净利率平均值只有 2.31%,最近 5 年平均值则只有 0.57%。

2020 年,ROE 只有可怜的 0.90%。

这就是一家长期处在盈亏平衡线上的企业啊。

牛什么牛?

(北玻股份资本开支与自由现金流数据)

不盈利就不盈利吧。

资本开支还奇高。

自由现金流还这么差。

差到什么程度?

最近 10 年平均值是负数,最近 5 年平均值勉强转正。

完全一副不给股东创造任何价值的老衰样!

(北玻股份业绩增长率数据)

大家再看看这些年它的成长性!

过去的 10 年,几乎是一年不如一年啊。

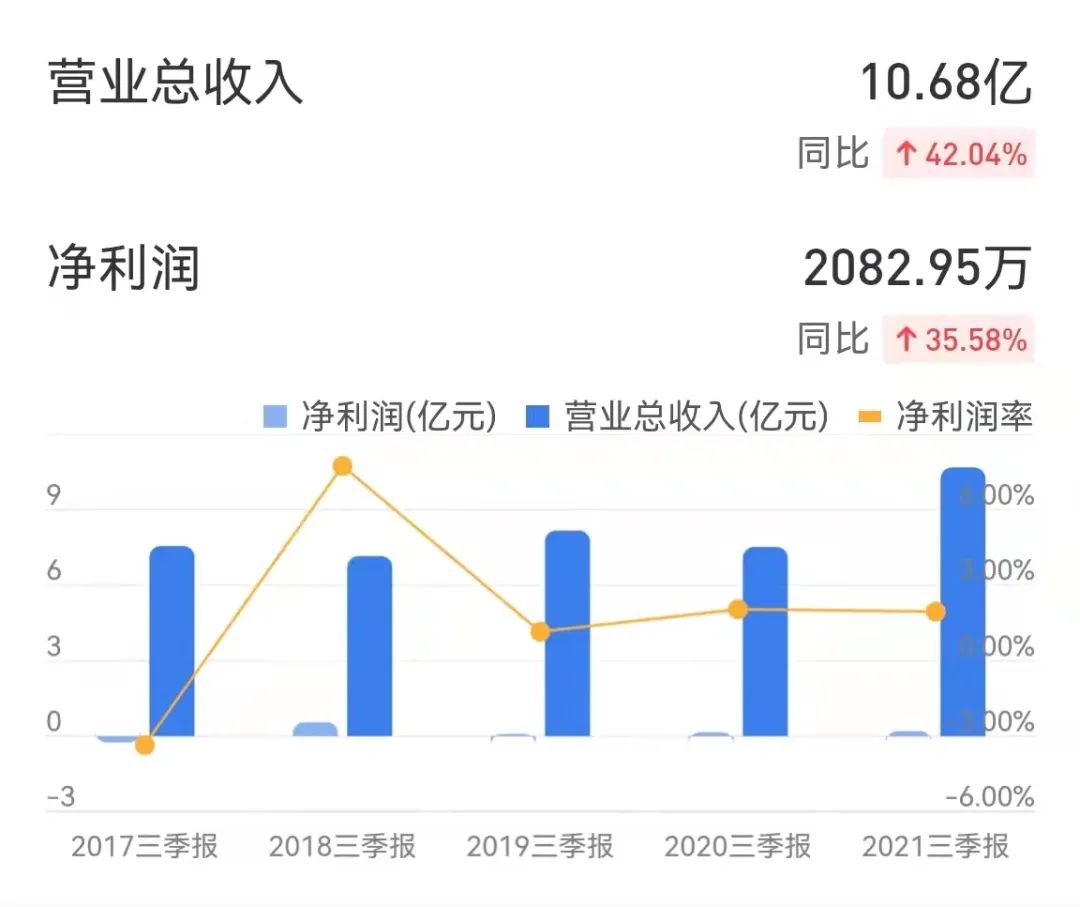

(北玻股份 2021Q3 财报披露数据)

嗯,不错,2021 年三季报,看起来有起色。

但这也是站在 2020 年业绩腰斩基础上的反弹啊。

一个一向很难赚钱、一向经营不善、一年不如一年的企业,能突然之间大发神威、鸟枪换炮、翻天覆地、物是人非、时来运转吗?

你信,我不信。

大股东也不信。

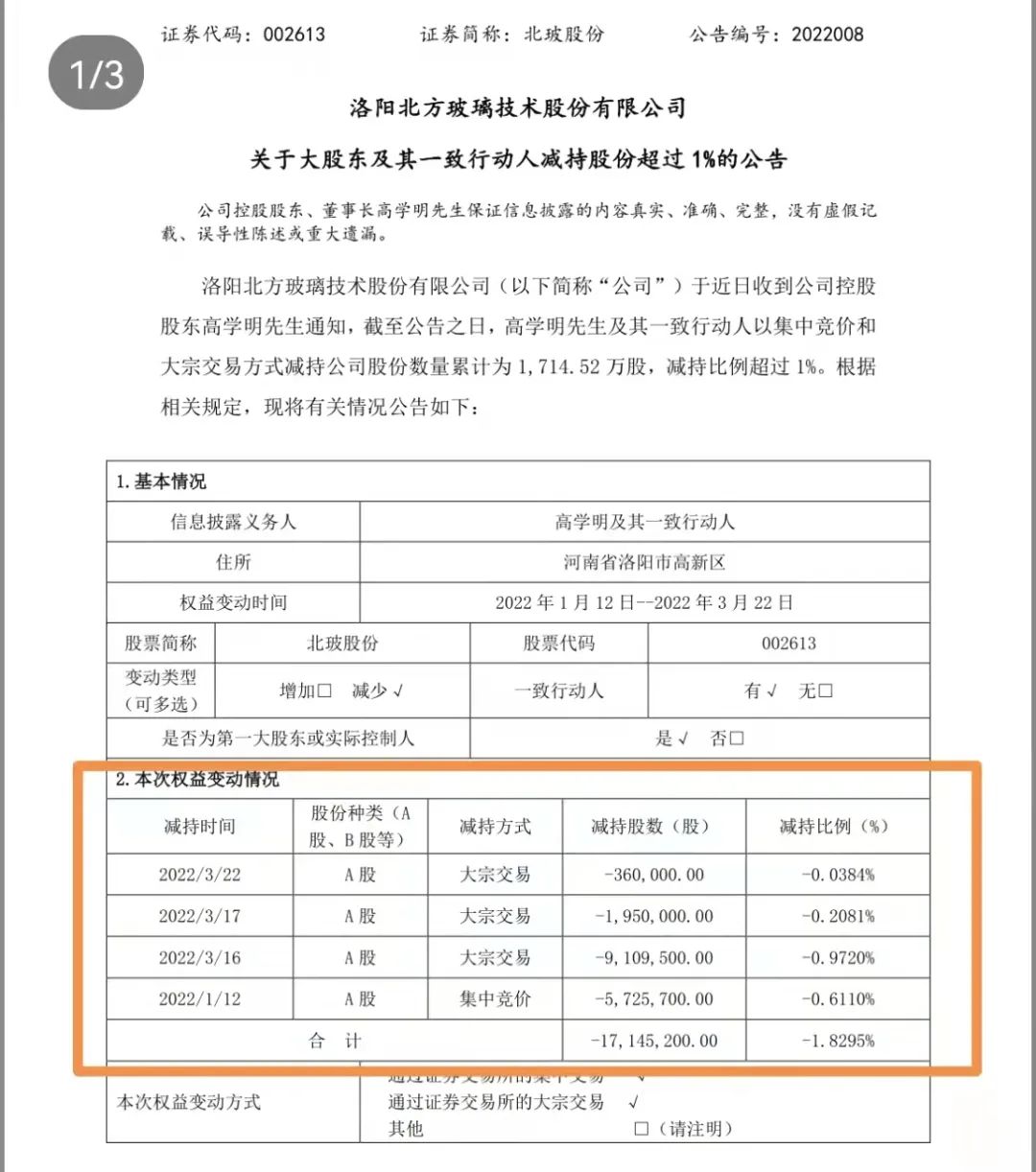

这不,趁着连板,大股东精准减持了!

(北玻股份减持公告)

你们这样玩,不怕那啥吗?

烂股遭烂炒,然后又遇大股东精准减持。

这套路,在 A 股一再上演。

要说它正常,你信吗?

反正我不信。

我不信,又没办法,只好写出来,供大家思考和评判。

腾腾爸的想法很简单,就是希望这样的戏码以后在 A 股能少点,希望关注腾腾爸的朋友能少一点上当。

如果有坏人,希望它灾个殃倒个霉,这样我们才高兴。

小老百姓,也就这点心思了。

最后特别声明:本文所有数据,均来自于公司财报、公告及雪球、理财大视野等正规网站、正当出处。

如果财报不造假,我的数据就没有任何问题。

如果网站不造假,我的分析就没有任何问题。