有医保为什么还要买商业保险

有医保为什么还要买商业保险

中午好, 小伙伴们, 我们的午间课堂马上开始啦

课前很多同学问班班, 我已经有医保了, 还需要买商业保险吗?

今天就这个问题, 咱们来具体分析一下哈

社保是最基础的保障, 主要包含了养老保险、医疗保险、工伤保险、失业保险、生育保险, 也就是我们常说的五险

社保在我们日常生活中发挥着巨大的作用, 生病, 看病等都可以用医保, 这个时候提到保险, 很多人有这样的疑问: 有了医保, 我还需要买商业保险吗?

医保是国家提供的福利, 在一定程度上起到的是广覆盖, 保基本的作用. 和商保相比有很大的局限性, 在用药限制、报销比例、异地就医等问题上十分突出

商业医疗保险则是医保的补充, 医保报销不了的商业医疗保险可以报, 超出医保范围的费用, 有些商业医疗保险也能够报销. 有些商业报销不仅支持全国范围内就医, 甚至支持海外就医报销

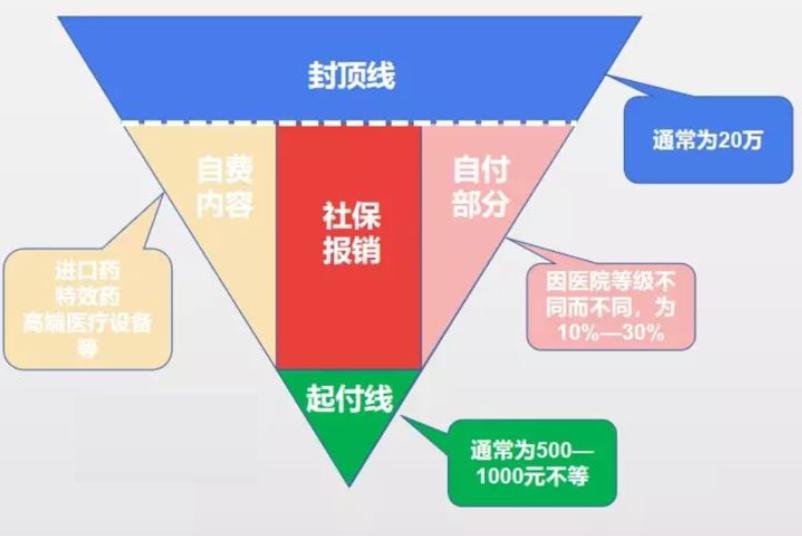

# 一、医保报销范围有限

首先最直观的是起付线. 医保报销一般都有起付线, 通常是 500 元到 1000 元不等, 起付线以下的部分需要自己承担

其次是"两定点三目录"很好的总结了医保的局限性:

两定点: 是指定点医院和定点药店.

三目录: 是指药品目录、诊疗项目目录、医疗设施服务标准.

一旦超出两定点三目录范围内的治疗和用药, 医保就不会报销

据相关统计, 临床用药共将近 20 万种, 社保目录内只有 3000 种左右, 占 1.5%. 越是重大疾病自费药比例也就越高

比如之前很火的《我不是药神》就可窥见医保对一些癌症、肿瘤的特效药物、护理等产生费用的报销的局限, 因此也就越需要商业保险来补充医保的空白

# 二、医保报销费用有限

医保属于报销型, 花完才能报销. 面对需要自己承担的大额医疗费用, 我们该怎么办呢?

如果依靠医保, 一个家庭有人患了大病, 医保会根据用药和治疗情况, 去掉个人承担部分和进口药、器械等部分, 最后剩余的钱才会到达患者手中

而实际情况很多时候是患者治疗到一半, 没钱了, 等不到报销只能四处筹钱更有甚至直接放弃治疗.

根据多家保险公司公布的理赔服务报告显示, 商业医疗险理赔案件中, 有近半数客户社保报销比例不足 50%

所以说, 医保并不是万能的, 它能保障基本生活, 但不能覆盖在治疗期间产生的所有药费及治疗费用

# 三、商业保险如何补充?

针对社保内用药、限额不高、起付线上、报销比例限制, 商业医疗险能够做很好的补充, 善用商业医疗保险不仅能以小博大, 避免高额的医疗费用开支, 还能极大地提高我们的就医体验

如果是小病住院, 家里人陪护、请假收入损失这些隐形的损失无法报销, 但是可以通过住院津贴类保险获得一定的补偿. 比如住院津贴有 100 元/天, 住院 3 天就补偿 300 元, 7 天就补偿 700 元

如果不幸得了重大疾病, 治疗费用高昂, 这个时候就需要重疾险. 确诊合同中约定的重疾之后, 保险公司一次性赔付约定的保额

如王女士买了 50w 保额的重疾险, 首次确诊患有肝癌(恶性肿瘤), 确诊后保险公司一次性赔付 50 万给王女士, 用作住院治疗支付医疗费, 也可以用于出院后的康复营养费用及家人照顾无法工作都会导致的收入损失

社保就像金字塔的最底层, 只是保险的基础, 而商业保险则可以把保障体系搭得更为牢固. 医保和商业保险是一种最有效的补充, 而非对立

# 四、总结

最好的解决方案是医保+商保, 商保可以补充医保的不足, 有了医保再购买商保也会更便宜

在经济条件允许的情况下, 在办理基本医保之后, 还有必要为自己和家人购买意外险、医疗险、重疾险、定期寿险等保障型保险

今天的午间课堂就结束啦, 大家有问题可以提出来啦

# 共性问题:

【提问】那我们就不用买社保了, 社保感觉也没什么用啊

【回答】社保是社会的基础保障, 每个人必备的, 尤其是社保里面的医疗险, 是唯一可以带病投保的. 商业保险是在社保的基础上进行补充的, 有社保购买商业保险也会便宜.

比如医疗险, 没有社保要比有社保的同学贵 2~3 倍. 在理赔的时候, 也是先用社保报销, 在用商业保险报销. 在没有社保报销的前提下, 只用商业医疗险报销, 只能报销 60~70%哦

【提问】百万医疗险没有用药限制吗

【回答】没有的哈, 百万医疗险是针对住院产生的治疗费用进行报销, 不分病种, 不分用药, 这也是为什么建议一定要配置百万医疗险的原因

【提问】商业医疗险保额是 600 块钱保 1 年吗

【回答】市面上百万医疗险的保额一般在 300 万-600 万之间, 他最大的用途是报销大额住院费用, 所以保额一般都够用, 百万医疗险我们关注的就不是保额了, 而是续保条件啦; 百万医疗因为是逐年交或者每隔几年交一次, 当身体发生状况的时候, 保险公司不一定愿意承保. 现在也有 5 年期的百万医疗, 每年交但保证续保 5 年, 20 年的也有.

【提问】重疾和百万医疗是不是有重叠的部分

【回答】不是有重叠, 我们要弄明白二者的赔付方式哈. 重疾险是给付型, 即发生约定疾病, 保险公司提前一次性给付保额, 可以用来垫付医药费和买营养品等, 用于补充家庭开支, 补偿因病不能上班期间的收入损失; 而百万医疗险是报销型, 需要自己先垫付医疗费用, 后面再进行报销, 对于条件一般的家庭压力还是比较大的. 两者之间是相互补充, 各有作用.

【提问】百万医疗险是要和重疾险或其他主险捆绑还是可以独立买

【回答】保险都是可以独立购买的, 而且我们建议是独立购买, 不要买捆绑性的保险, 因为性价比不高.

【提问】消费型一年一续的吗

【回答】是哒, 消费型保险一般都是年缴的产品, 保险产品分短期和长期险, 比如意外险, 建议短期就可以, 一年一续. 重疾险和寿险有终身和定期的, 可以选择缴费期. 医疗险也有一年的和长期的.