大牛股的泡沫估值

大牛股的泡沫估值

昨天的股票市场,跌出了股灾的味道。

隐形股灾已经完全显性化了。

半年前我提出隐形股灾及三段论概念时,质疑者众。

相信现在质疑者已经大幅减少了。

对目前的市场,我有两点基本的判断。

第一,隐形股灾显性化,这是股灾结束的开始;

第二,市场上存在的某些高估值股票,泡沫还没有挤干挤净。

开始结束的意思是,股灾已经趋近尾声。

泡沫未净的意思是,这些高估值股票还会反复曲折向下。

战略上不必悲观,战术上——我个人的意见,还是要尽量避免高估值泡沫股。

今天,我特意选择了三只历史上的赛道大牛股,对它们的过去、现在、未来进行一下分析。

也许可以给朋友们带来一点启示性思考。

# 第一只股票,海天味业。

调味品,消费股。

我们都知道这几年,消费股走出了一轮轰轰烈烈的大牛市行情。

这行情轰轰烈烈到了什么程度呢?

(海天味业估值走势图)

2015 年,牛市高峰期,海天味业的 PE 估值,最高 50 来倍。

2020 年到 2021 年,海天味业的 PE 估值最高被冲到了多少倍呢?

120 余倍!

什么意思?

比牛市还牛市,比高峰还高峰——此番的“赛道股”行情,就造了这么大的孽!

我从 2020 年下半年开始,连续撰文,反复提示赛道股风险。

当时海天为赛道股中最牛逼的一只,所以我就选中了它——当我写文章以海天为例警示它的泡沫风险时,趴在海天身上的那些投机者们,对我可是没少嘲讽。

当时几乎没有几个人相信,海天真有泡沫,海天真会下跌,海天真会杀估值。

侬,大家看到了,海天现在的估值,依然高近 70 倍!

跌了这么多,估值依然比 2015 年牛市高峰期高出一大截!

估值高,就一定是有泡沫吗?

这个当然不一定。

我们在谈论估值的时候,必须把成长性放在前提性的位置。

只要成长和估值相匹配,哪怕估值绝对值高一点,也不是问题。

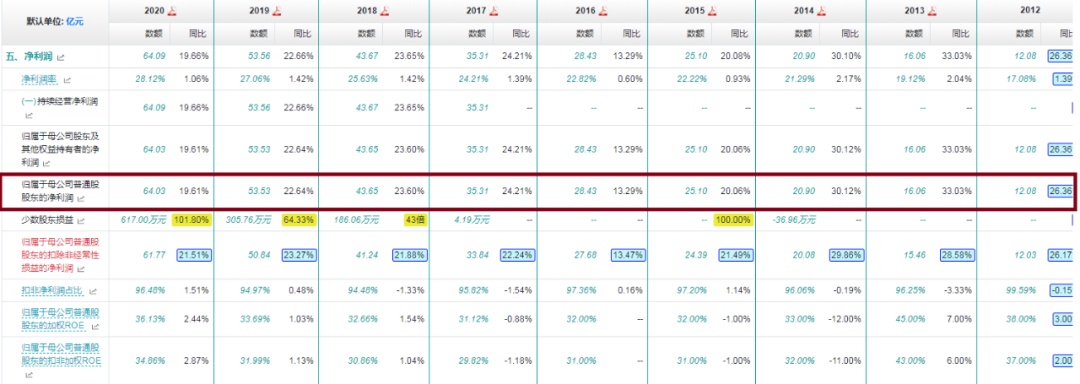

(海天味业历年业绩数据)

这是海天味业历年归母净利润数据。

2012 年,海天归母净利润 12.08 亿;2020 年,这个数据是 64.03 亿。

9 年时间,业绩增长 4.3 倍。

年化复合增长 20.35%。

成长股,给 2 倍的 PEG 估值吧。

40 倍 PE,应该才是海天味业的合理估值。

事实上,过去 10 年,海天味业的中枢估值,就在 30-50 倍间波动,中位数基本上就 40 倍上下。

现在海天的估值还依然近 70 倍。

即便未来 10 年,它还能保持过去 10 年那样的高速增长,现在的估值也明显是偏贵的啊。

更何况,未来 10 年,它要是达不到过去那样的高增长水平呢?

这个问题,值得大家思考哦。

# 第二只股票,贵州茅台

过去几年,比海天更炙手可热的一只赛道大牛股,非贵州茅台莫属。

2015 年之后,我先后两次成功操作茅台,应该说我在茅台身上赚了不少的钱。

即便这样,当我提醒茅台的泡沫化风险时,依然备受压力与嘲笑。

可是你看它的估值走势,与海天味业何其相似!

(贵州茅台估值走势图)

2015 年,牛市高峰期,贵州茅台 PE 估值最高不到 20 倍。

但即便这样,股灾期间,它的股价也近乎腰斩。

我就是在股灾期间,第一次开始买入操作贵州茅台的。

2017 年底 2018 年初,在所谓的“白马股”行情中,茅台的估值最高冲到了 40 倍。

我就是在这段时间,开始卖出并最终沽清茅台的。

2018 年 10 月,茅台因为一个“糟糕的三季报”,估值又一度跌到 20 倍之下。

我即在 500 元上方,第二次大幅买入茅台,开始我的第二次操作。

2021 年 2 月,赛道股疯狂,茅台作为消费龙头的代表,估值最高被推升到了 70 余倍!

我即在这个期间,在 2100-2600 元股价间,分三次卖出了茅台 40% 的仓位。

这算是我第二次操作茅台的结束。

这段叙述是什么意思呢?

喷子看到的是:腾腾爸又在说他多么多么牛逼。

实际上我想表达的意思是:2015 年水牛行情中,茅台的最高估值也不过 20 倍,2018 年它却被吹到了 40 倍,2021 年它又被吹到了 70 倍。

呵呵,跟海天味业一样,这泡沫大的,可不是一点半点!

腾腾爸是一个言出行随、知行合一的人。

我在 2020 年底、2021 年初撰文提醒茅台风险后,就逢高梯次减仓茅台。

我的这番减仓操作,同样备受质疑和耻笑。

当时疯狂的茅粉们,是这样评价茅台的:茅台这样的股票,什么样的价格买都不是问题,你有钱只管买就行了,哪还用什么策略?

最疯狂的时候,一些知名的茅粉大 V 还出现了集体围攻谩骂董宝珍的“盛况”!

其实董宝珍只做了一件事情——他说:茅台贵了。

就这么一句话,差点没让人骂死。

呵呵,典型的因言获罪。

人性的疯狂啊,就是那么让人叹为观止!

现在茅台多少倍的估值呢?

40 余倍!

这个估值是高还是低呢?

(贵州茅台历年业绩数据)

2012 年,茅台归母净利润 133.08 亿;2020 年,茅台归母净利 466.97 亿。

9 年时间,业绩增长 2.51 倍。

年化复合增长 14.97%。

成长股,也给 2 倍的 PEG 估值吧。

茅台 30 倍上下的 PE 估值,应该算是合理的吧。

但它现在是 40 余倍的估值。

并且 2021 年的业绩增长率已经下滑到了 10% 上下。

未来 10 年,谁能保证它还能像过去 10 年那样,维持在 15% 以上的年化复合增长呢?

即便能达到这个水平,现在的估值水平,也不能叫低吧?

当然,按静态的估值计算,做一点线性外推,茅台现在应该比海天要便宜很多。

它的估值泡沫,远远没有海天那么高。

这就是我现在还持有一点茅台但对海天还无动于衷的根本原因。

曾经严重泡沫化的赛道股,现在都还贵、都还不能碰吗?

也不尽然。

比如下面这一只——腾讯控股——我就认为,它现在已经非常非常便宜了。

# 第三只股票,腾讯控股

(腾讯控股估值走势图)

2018 年初,腾讯控股 PE 估值最高 60 余倍。

而后持续滑落。

2018 年中,一度滑落到 25 倍上下。

我就是在此时建仓并陆续大举加仓腾讯的。

2020 年到 2021 年,腾讯控股在赛道股狂欢中,估值再一次被冲高。

最高时超逾 50 倍。

今天它是多少了呢?

滚动 PE,不到 20 倍,只有 16-17 倍的样子。

跟海天和茅台相比,整体上,腾讯明显走了一个反向的运动。

过去这五六年,海天、茅台的估值是越吹越高,至今还处在相对的高位,而腾讯的估值则是阶梯性下降,至今已经创下上市以来的最低历史记录了。

但是它的业绩增长,似乎并不差——

(腾讯控股历年业绩数据)

2012 年,腾讯控股归母净利润 127.32 亿;2020 年,这个数据是 1598.47 亿。

9 年时间,增长 11.55 倍。

年化复合增长 32.46%。

成长股,给 2 倍 PEG 估值,没问题吧?

但它现在只有 16 倍估值。

哪怕未来 10 年,它业绩增长下降一半,只有 15% 上下,给 30 倍的估值,没问题吧?

孰高孰低,难道不是一目了然吗?

今天的文章,写到这里,又有了吹票的嫌疑。

我知道,一众喷友,要么修行尚浅,要么有理解力障碍,所以,干脆,好人做到底,我就把我今天文章的中心思想再给大家总结归纳一下吧:

# 总结

1、对投资而言,看估值是有意义的。

远远超过成长性的估值,一定是风险。

根本原因就在于,当软杀估值不力时,市场一定会通过硬杀的方式来降低估值。

牛逼如茅台海天者,不一样跳不出这条规律的窠臼吗?

2、同样是下跌,下跌跟下跌是不一样的。

泡沫没挤净,股价还在价值区之外,股票再下跌也不能买。

泡沫挤干净,股价已在价值区之内,股票就应该越跌越买。

3、目前的市场,还是处在极端的失衡中。

哪怕都是好企业,都处在好赛道,有的已经能买,并且可以大买特买,而有的,则还是不能买,还需要继续耐心等待!

4、投资者关注的焦点,应该是价值,而不是股价。

对那些好企业的股票,我们是因为股价有泡沫了才看衰的,是因为股价下跌得便宜了才买入的。

而不是相反。

正如腾讯,是因为它下跌了腾腾爸才买,而不是因为腾腾爸买了它才下跌。

连因果关系都搞反了,你还阅读个毛的公众号,你还搞个毛的投资?