线上和线下投保有什么区别

线上和线下投保有什么区别

近期, 我们为大家推出了保险咨询和方案配置的服务, 收到了很多同学的咨询, 经常有朋友问: 线上买保险靠谱吗? 线上线下的产品有什么区别? 线上产品值得买吗?

首先, 咱们讲一下保险的购买渠道

# 1、保险的购买渠道

保险代理人: 大型保险公司销售团队, 保险从业人员规模庞大(如: 平安)

面对面式营销, 有助于解答保险疑问和理解保险条款.

由于代理人只能销售一家保险公司的产品, 因此客观性、选择性和性价比会比较差

保险经纪人: 可销售多家保险公司的产品, 产品资源丰富, 业务渠道多, 可选择性和性价比较好.

可根据个人情况量身定制方案.

对经纪人自身的专业素养要求也很高.

银行: 网点多, 购买方便, 但大多以理财类保险为主, 基础保障类产品少, 理财经理由于背负着业绩压力, 消费者自身需要有识别能力避免被忽悠

互联网: 线上产品丰富, 可选择性和性价比较高, 在线投保也十分便捷, 由于没有专人引导, 消费者如果欠缺保险或医学方面的知识, 也很难选择到一款与自身需求相匹配的产品

# 2、线上买保险到底靠不靠谱?

线上购买保险是未来的趋势, 线上保险不仅仅是通过互联网渠道销售保险产品, 而产品创新才是互联网保险的核心特质.

由微信微保披露的《2018 年互联网保险年度报告》显示: 目前互联网保民数量约为 2.22 亿, 互联网保单量 5 年间增长了 18 倍, 在网上买保险正在成为一种趋势, 越来越多的人选择在线投保

不论是线上还是线下购买的保险, 都是和保险公司签订的合同, 合同双方都受国家法律保护

# 线上和线下都可以买保险, 他们的区别有什么呢

1、产品差异

线下保险就拿重疾险来说, 代理人一般给消费者推荐的是组合险计划, 以寿险、重疾为主, 再附加意外险、医疗险等.

而如果是银行的话, 主要推的是理财类保险, 基础保障类偏少.

线上保险一般以保障性产品为主, 不打包、不捆绑, 且产品类型多样化.

2、核保差异

线上保险核保相对宽松, 健康告知的内容相对较少核保方式根据保险产品不同, 会有差异, 有的产品可以智能核保(线上智能核保被拒不会留下记录, 不影响下次投保), 有的可以走邮件人工核保

3、理赔差异

《保险法》第二十三条, 就对理赔时效做出了规定: 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后, 应当及时作出核定; 情形复杂的, 应当在三十日内作出核定

收到理赔资料 30 天内, 保险公司必须给出理赔结果. 不管你是线上还是线下, 都得遵从这条规则.

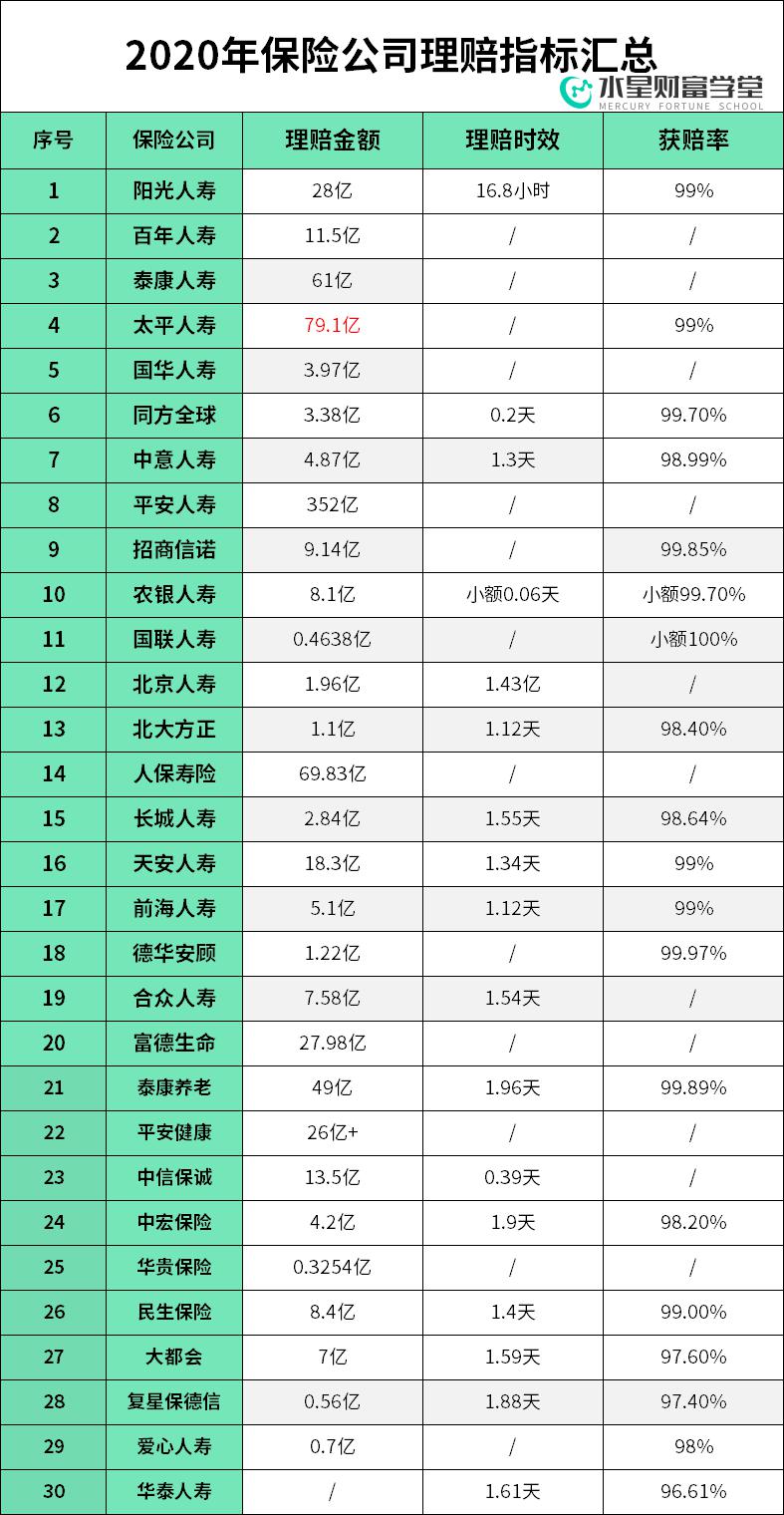

下面是 2020 年保险公司的理赔数据:

可以看出, 不论保险公司的规模大小理赔时间都是很快的.

下面也是大家很关心的一个点, 线上和线下投保价格上的区别.

# 3、线上和线下投保价格上的区别

线下由于保险公司的运营成本、人工成本较高, 保费中还包括了品牌溢价部分, 保费通常较高.

不管是线上买保险, 还是线下买保险, 都是一样的靠谱. 在挑选产品时, 最重要的是看合同看条款.

如果欠缺保险和医学方面的知识, 建议找一名靠谱的经纪人, 可以给到你专业的建议, 为你量身定制匹配的方案.

这是发生在咱们同学中的真实案例, 所以完全不用担心核保和理赔问题哦!

如果自己没有把握的话可以让顾问老师协助咱们投保, 当然后面理赔更可以找顾问老师来帮助你的呀!

一名靠谱的经纪人, 可以给到你专业的建议, 为你量身定制匹配的方案.

今天的课程到这里结束了, 有问题的同学直接发到群里提问哈.