定投和梭哈哪个好

定投和梭哈哪个好

学理财,上水星财富学堂。小伙伴你好,欢迎继续学习《基金会员实战营》。

# 分批买和“一把梭”,哪个好?

在前面的课程中,我们学习了筛选各种基金。接下来要面对的问题是如何投。实战中有两种主流的投资方式,一种是定投,也就是每隔固定的时间投入固定的金额;另一种是一次性投资,江湖俗称“一把梭”。这两种方式,到底该如何取舍呢?

下面我们就把两种投资方式,放在不同的市场行情中进行一番比较,看看哪一种表现更好。

市场行情千变万化,但总的来说可以归纳为四种:单边上涨、单边下跌、先涨后跌和先跌后涨。

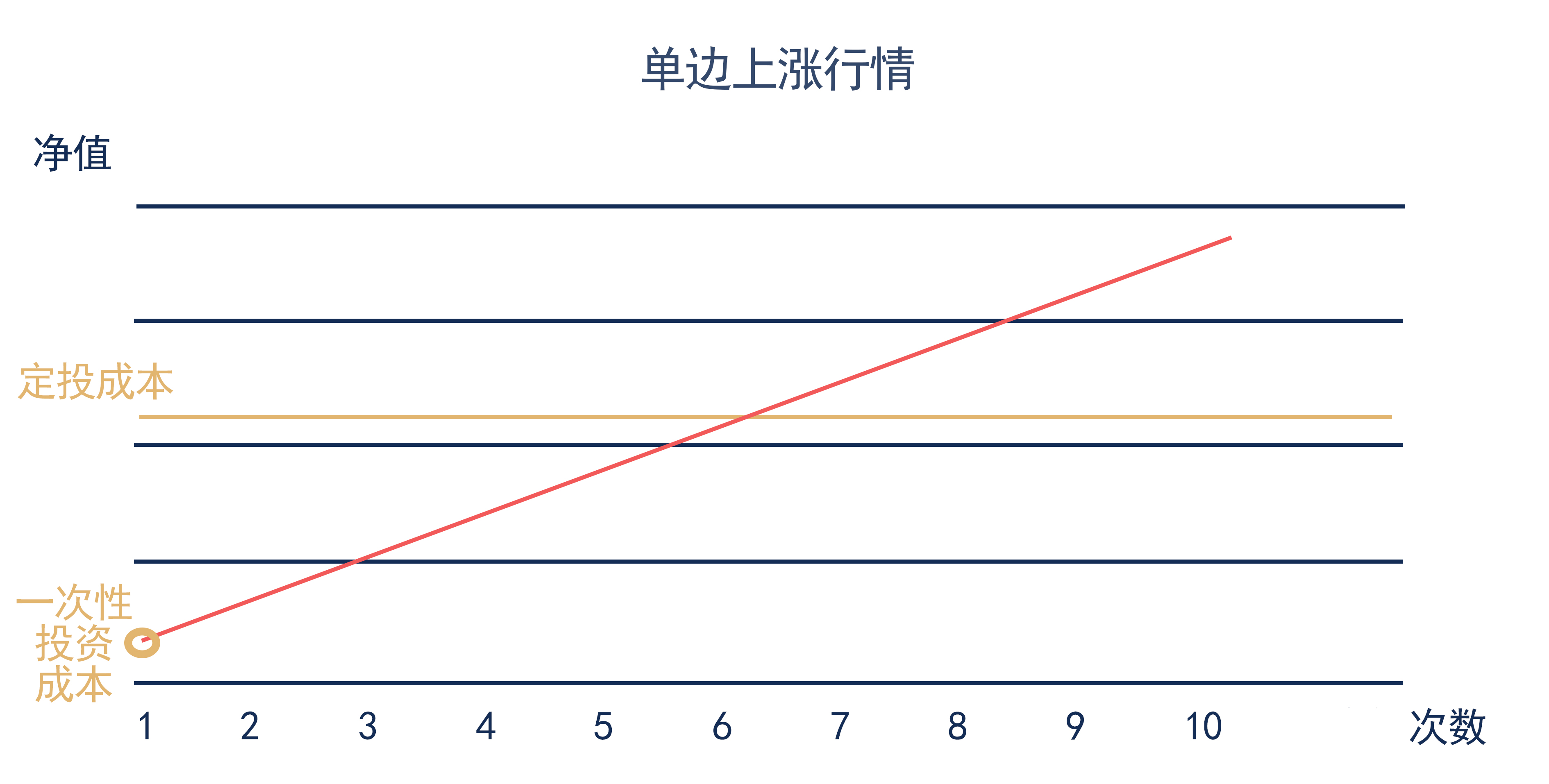

# 首先来看单边上涨行情。

由于基金持续上涨,不管选择定投还是一次性投资都可以赚钱。

但正因为持续上涨,导致买得越晚成本越高,每一次定投都是在抬高成本,在期初“一把梭”的成本是最低的。

所以,在单边上涨行情中,定投和一次性投资都赚钱,但一次性投资赚的更多。

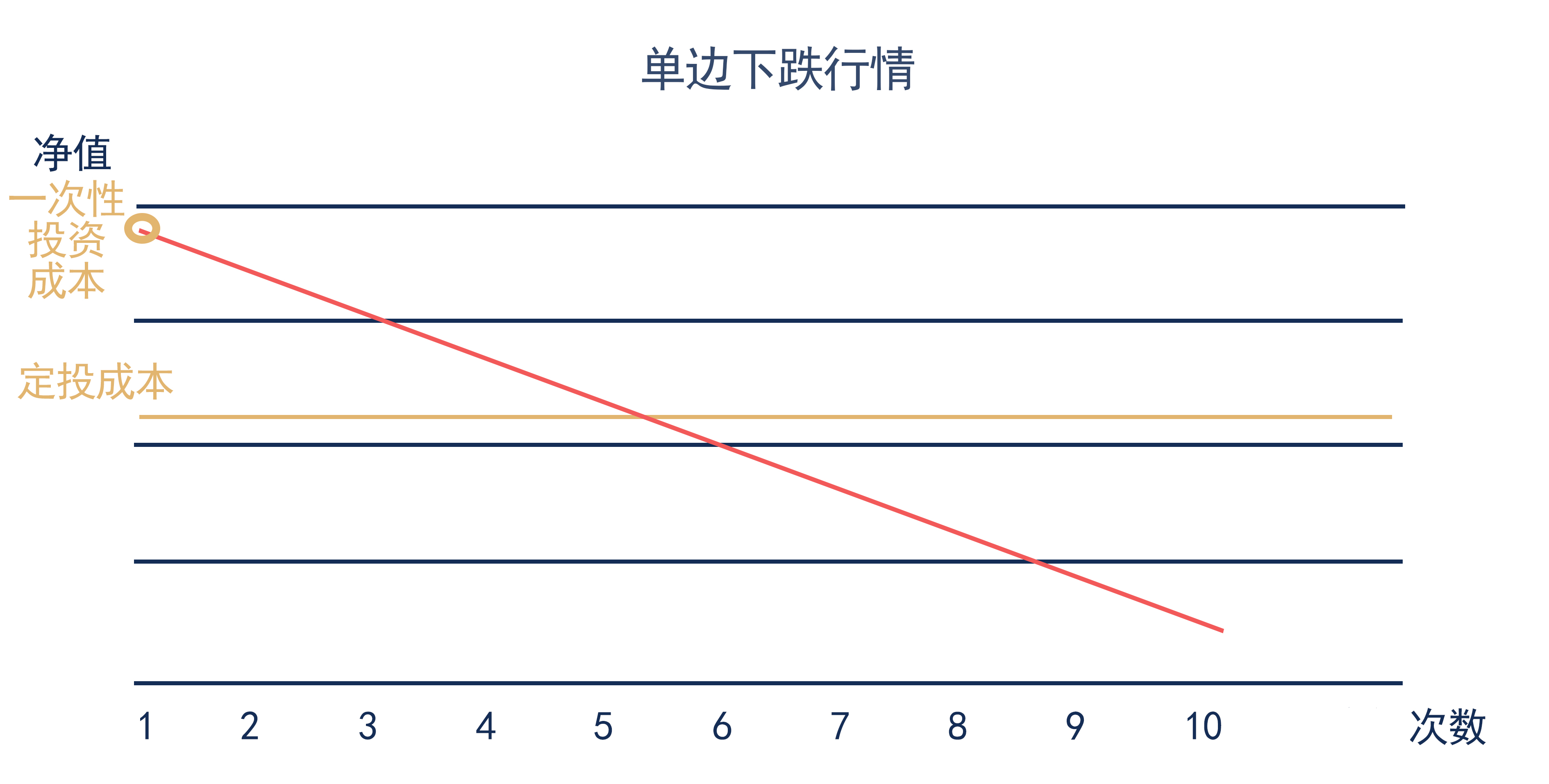

# 其次来看单边下跌行情。

由于基金持续下跌,不管选择定投还是一次性投资都会亏钱。

但正因为持续下跌,导致买得越晚成本越低,每一次定投都可以摊薄成本;在期初“一把梭”的成本反而是最高的。

所以,在单边下跌行情中,定投和一次性投资都亏钱,但定投的损失更小。

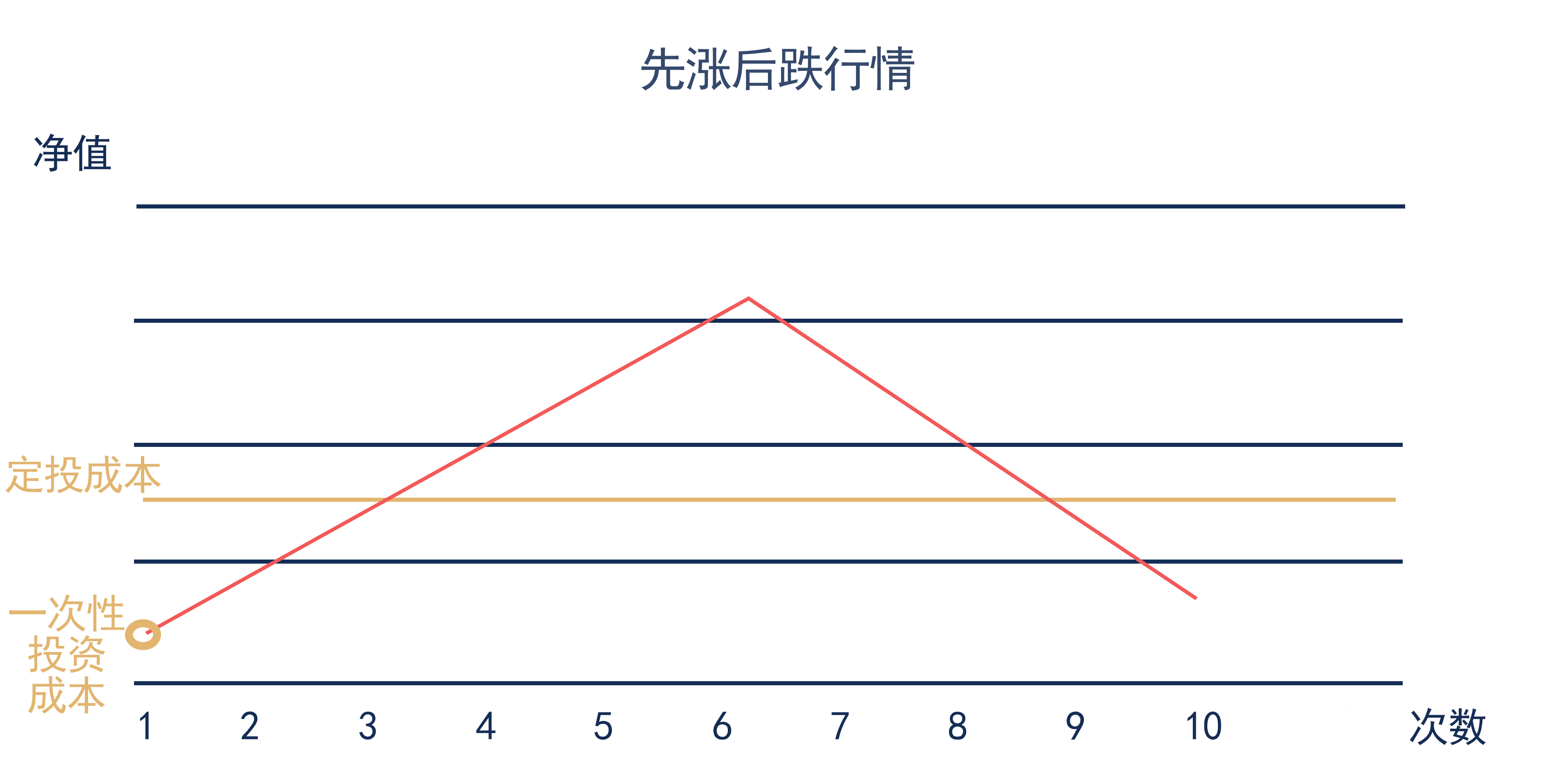

# 然后来看先涨后跌行情。

先涨后跌的震荡行情,走势就像一个难过表情的嘴巴“︵”,因此被称为“哭泣曲线”。在这条曲线中,选择定投会在高点买入不少高成本的份额,导致平均成本高于期初一次性投资的成本。

至于能否赚钱,还要看期末的净值处在什么水平。期末净值高于成本就可以赚钱,期末净值低于成本就会亏钱。

总而言之,在先涨后跌行情中,一次性投资的优势更大。

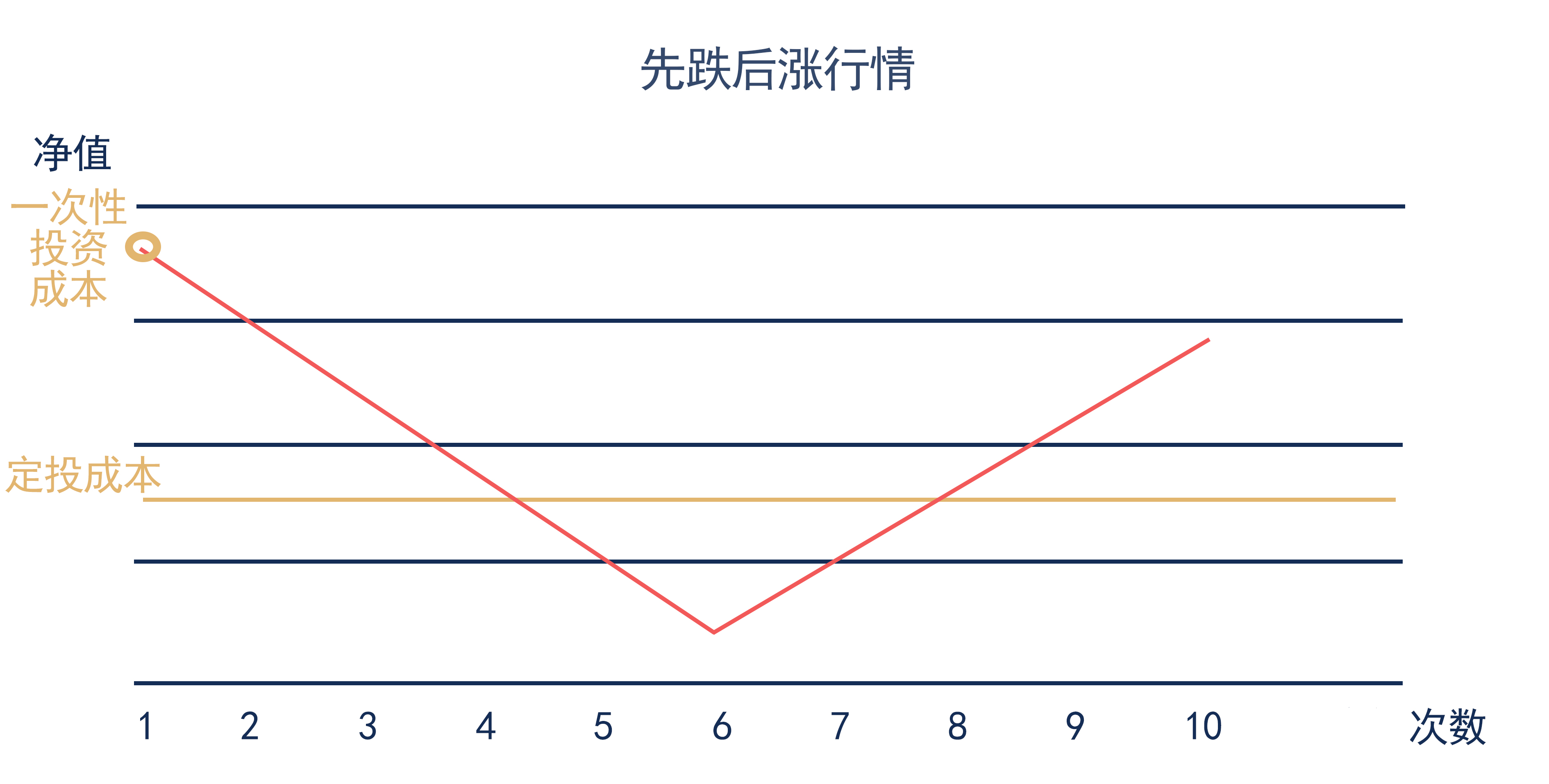

# 最后来看先跌后涨行情。

先跌后涨的震荡行情,走势就像一个微笑表情的嘴巴“︶”,因此被称为“微笑曲线”。在这条曲线中,选择定投可以在底部不停地吸收“筹码”,不断摊薄成本,导致平均成本低于期初一次性投资的成本。

至于能否赚钱,同样要看期末的净值处在什么水平。期末净值高于成本就可以赚钱,期末净值低于成本就会亏钱。

总而言之,在先跌后涨行情中,定投的优势更大。

通过以上四类情形的分析,我们发现定投和一次性投资在不同行情中的表现各有优劣。有的小伙伴可能想:我只要知道接下来会出现什么行情,然后选择更有优势的投资方式就可以了。

可是,如果未来行情可以预测,早就有一批人通过精准预测发家致富了。对普通人来说,预测未来不切实际,希望大家不要陷入这样的思维误区。

更切合实际的做法是从个人的实际情况出发,梳理手头的资金,选择与实际相符的投资方式。

在制定投资方案之前,我们需要先把手头的资金分成两大类。

第一类是增量资金,也就是会定时定量增加的“小钱”,比如每个月收到的工资、房东收到的房租,等等。

第二类是存量资金,包括手中现有的一大笔资金,以及不定时不定量增加的“大钱”,比如奖金、买房赚的钱,等等。

这两类资金的用法不同,我们将分开讨论。

# 增量资金怎么投?

首先来看增量资金。它的特点就是“零散”,无法进行一次性投资,更适合按照定投的方式,分批投资,积少成多。

不过要注意,定投的前提是,你已经有一笔钱放在货币基金中,可以应对 3~6 个月的日常开销。如果这一条没有满足,建议你先用货币基金攒够 3~6 个月的生活费。

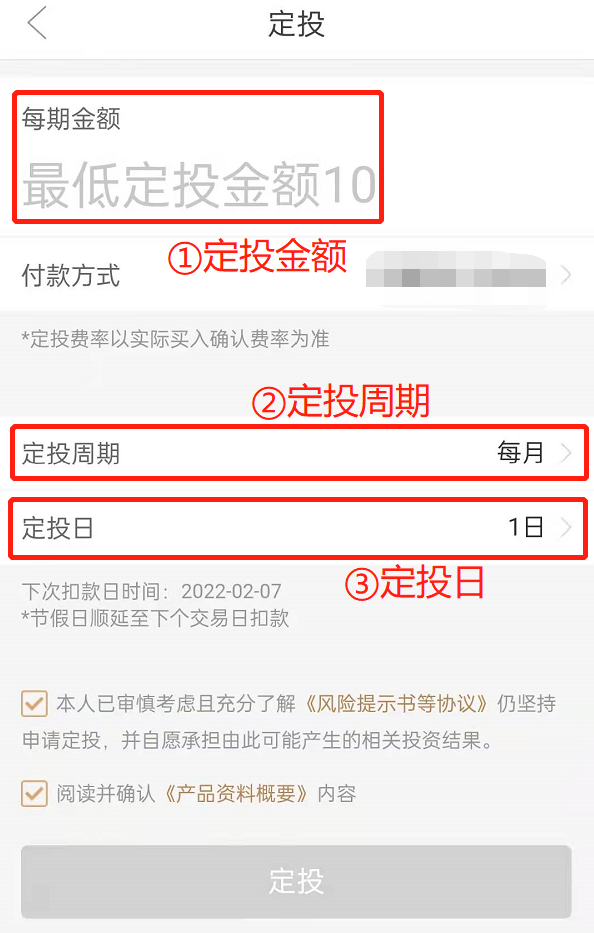

生活费储备充足以后,接下来就要开启定投计划了。大部分基金销售平台都给大家提供了自动定投的选项。以小金伴投 App 为例,点击“定投”,近入下一步。

我们需要设置三个选项:定投金额、定投周期和定投日。

# (一) 定投金额

推荐大家使用“固定结余法”计算定投金额。计算方式很简单,直接用每月的增量资金减去生活开销,剩下的就是每月定投金额。

举个例子,小星学长每个月的增量资金只有 1 万元的薪水,他的每月生活开销是 3 千元,那么他在每个月拿到工资以后,需要先往货币基金中补充 3 千元,然后把剩下的 7 千元拿来定投指数基金。

每个月实际能够结余下来多少钱,就定投多少钱,实事求是做投资。而且,每一个人收入不同,日常开支也不同,所以没有一个绝对客观的定投金额比例,刚参加工作的年轻人比例会低一些,工作年限多的中年人可能比例更高。大家根据自己的实际情况确定金额即可。

# (二) 定投周期

定投周期可以选择每月、每周、每两周。到底选哪个更好呢?

课程回测了月定投和周定投的历史回报。从 2017 年到 2021 年的 5 年时间里,无论选择 5 个指数中的哪一个,月定投的回报稍好于周定投的回报,但总收益率的差距只有 0.5% 左右。

可见,定投周期对收益率的影响并不大。建议大家怎么方便怎么选。现实中,大多数人都是每月发一次工资,选择月定投更符合个人现金流的实际情况。

# (三) 定投日

如果选择月定投,那么定投日就是在每月 1 号~28 号之间任选一天。如果选择周定投或双周定投,那么定投日就是在周一到周五之间任选一天。

假如定投日设为工资发放当天,系统在为你执行定投的时候,可能薪资还没有发放到位,银行卡余额不足,无法完成扣款。所以,建议大家把定投日设为每月发工资的后一天。一来可以保证余额充足,二来可以做到强制储蓄。

定投金额、定投周期和定投日全部设定完成后,系统就会按照设定自动定投,不需要自己经常操心了。

# 存量资金怎么投?

对于存量资金而言,定投和一次性投资哪个更好呢?我们不妨来看一个例子。

张三和李四定投同一只基金,张三总共只有 3 千元,所以选择了“一把梭”;李四手里有 30 万元,但是他选择了分期定投,每月定投 3 千元。

一个月过后,两个人都赚到了 300 元收益,单笔投资的收益率都是 10%。

对于张三而言,他的总资产增值幅度就是 10%;但是,对于李四而言,由于他手中绝大多数资金都没有投出去,总资产增值幅度只有 300 除以 30 万,也就是 0.1%。

大家注意,做投资要让手里的全部资金都在高效赚钱,而不是让一小笔投资的收益率很高。如果我们把一大笔存量资金切成很多小份额,每个月投一份,会导致资金利用效率极低。

所以,对于有一定财富积累的人来说,存量资金做定投不是最好的方式。选出好基金以后,可以直接做一次性投资。

一次性投资完成后,短期内可能会出现波动和浮亏,但是大家不用担心。投资大师巴菲特曾说过,买指数就是买国运。只要国家经济在增长,指数基金长期来看就会保持上涨态势。建议大家做完一次性投资之后,忽略短期波动,关注长期收益。

有的小伙伴可能说:我的风险承受能力有限,看到浮亏就很担心,怎么办?这种情况下,建议你在一次性投资和定投之间采取折中的方案,也就是进行大额定投。

举个例子:李四手里有 30 万元,但是他担心“一把梭”之后出现短期浮亏。于是选择了先投入 5 万,然后每过两个月就再投入 5 万,一年之内刚好把 30 万元全部投完。

大家也可以遵循类似的方案,把手中的存量资金分成 3~6 份,在一年之内分批投完。既可以平滑短期内的波动,又不会错过长期收益。

本节课的内容到此结束。最后做一下总结

# 总结

1.定投和一次性投资在不同行情中的表现各有优劣,但未来行情不可预测。更切合实际的做法是从个人的实际情况出发,梳理手头的资金,选择与实际相符的投资方式。

2.手头的资金分成增量资金和存量资金。增量资金是平时定时定量增加的“小钱”,比如每个月收到的工资、房东收到的房租,等等;存量资金是手中现有的一大笔资金,以及不定时不定量增加的“大钱”,比如奖金、买房赚的钱,等等。

3.增量资金适合进行长期定投。采用固定结余法,直接用每月的增量资金减去生活开销,剩下的就是每月定投金额;定投周期对收益率的影响并不大。建议大家怎么方便怎么选。现实中,大多数人都是每月发一次工资,选择月定投更符合个人现金流的实际情况;定投日可以设为每月发工资的后一天。

4.对于有一定财富积累的人来说,存量资金做定投不是最好的方式。选出好基金以后,可以直接做一次性投资。如果担心短期浮亏,可以采取大额定投,把手中的存量资金分成 3~6 份,在一年之内分批投完。

最后提醒大家,只知道增量资金定投、存量资金一次性投资还不够,因为赚钱“配方”中还缺少一味良药:长期主义。下一节课将为你揭晓长期投资的奥秘。