一季度正收益仅占一成,我们还能相信固收 + 吗 (上)

一季度正收益仅占一成,我们还能相信固收 + 吗 (上)

【 固收 + 是最近两年兴起的投资理念,通过重仓位投资债券,叠加打新、可转债、股票等增强收益,其核心要义是比纯债更赚、比股票更稳。但是固收 + 不代表固定收益,+ 既有可能增收益也有可能扩风险,其对基金经理宏观环境分析、资产判断及配置等有很强的依赖。】

步入 2022 年,国内经济承压、疫情蔓延,以及海外的俄乌冲突、美元加息,各类资产波动起伏,尤其是固收 + 中的增强利器股票资产下跌严重。时至 4 月,我们有必要回顾下固收 + 产品的一季度市场表现市,拨云见日,为我们日后选择指点迷津。

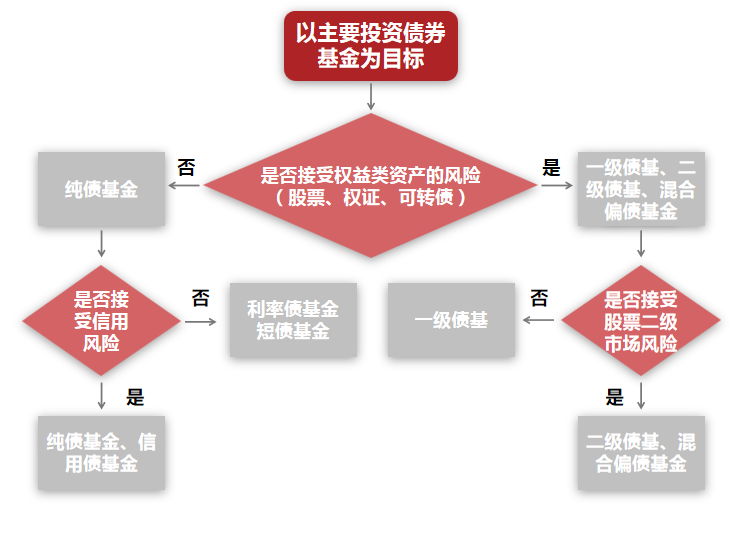

备注:偏债混合型基金是固收 + 的典型代表,本文所有数据和观点以此为基础。

偏债混合型基金包含偏债混合一级基金、二级基金,其区别就在于 + 的资产类别的参与方式,是一级参与(即打新)还是二级参与(二级市场直接买入),本文将其均归为固收 + 产品。接下来,本文将从固收 + 相关资产的一季度市场表现、偏债混合一级基金业绩情况、偏债混合二级基金业绩情况三部分进行分析,尝试为大家揭开偏债混合基金一季度业绩全貌。

# 01 各类资产一季度表现回顾

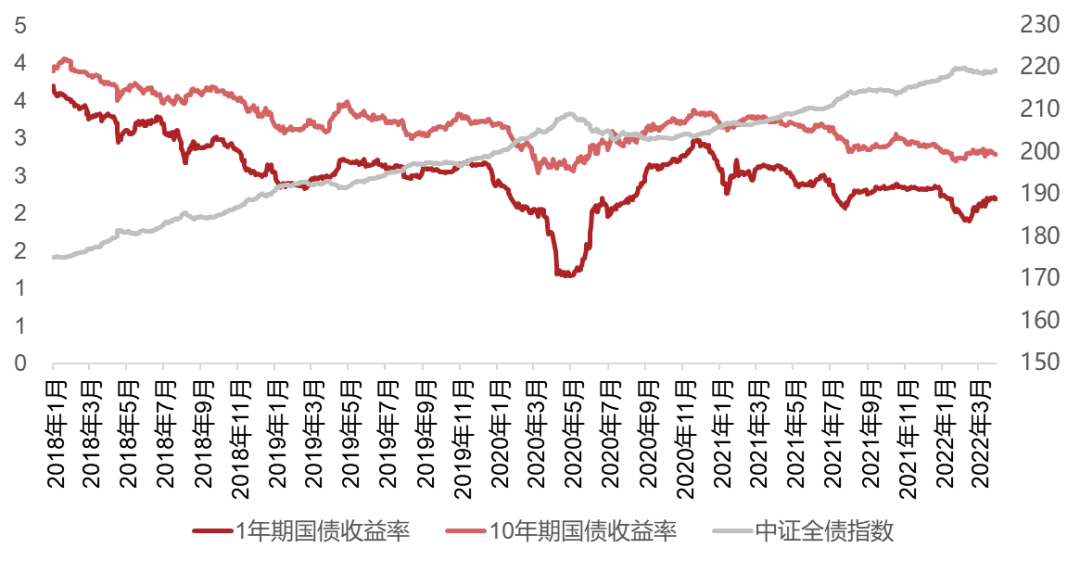

# 1. 主资产之债券:市场先涨后跌、基本面短期利好

2021 年底,国家提出稳增长基调,先后降准、降息,10 年期国债收益率下降,债市上涨。到了 2 月份,天量信贷,叠加房地产政策边际好转,市场有预期经济后续向好,3 月份,俄乌冲突、疫情全国蔓延等,国内稳增长的不确定性增加,不过美国加息、制约国内货币政策空间,债市调整。展望后市,因为诸多不确定性仍在,国内稳增长压力大、后续出台降准等政策概率大,因此债市还是有机会。

图表:2018 年以来国债收益率与中证全债指数

数据来源:wind,金斧子投研

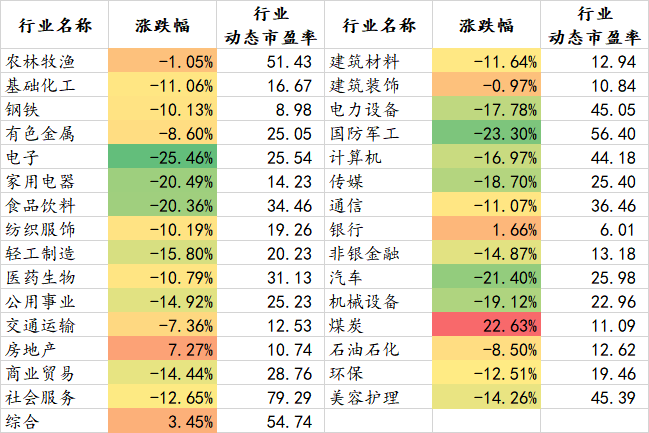

# 2. 增强收益资产之股票:市场深度调整、低估值板块相对较好

2022 年一季度在国内经济承压、美国加息预期等背景下,股市难有表现,尤其是 2021 年涨幅过大的成长股跌幅明显。1-2 月经济数据相对良好,步入 3 月海外俄乌冲突增加不确定性和全球通胀压力、国内疫情蔓延加大稳增长压力,各方对国内经济和市场的信心不断被消磨,市场或仍需一段时间培育信心。

观察申万一级 31 个行业一季度表现,仅有煤炭、房地产、综合、银行 4 个行业实现正收益,其他如电子、国防军工、汽车、家用电器等 10 个行业跌超 15% 以上,12 个行业跌超 10% 以上,合计占比超 7 成。

图表:2022 年一季度申万一级行业涨跌幅及动态市盈率(至 2022/3/31)

数据来源:wind,金斧子投研

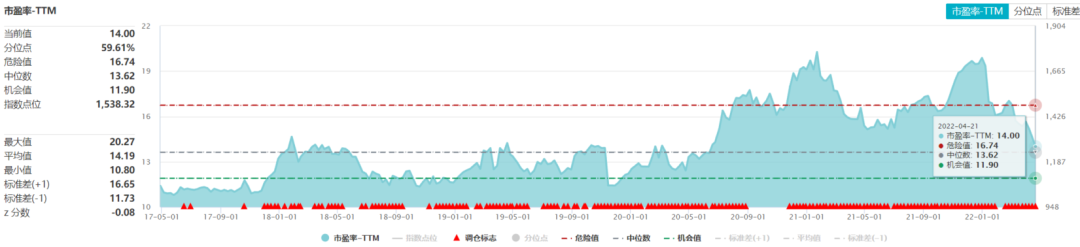

# 3. 增强收益资产之可转债:大年之后遭受估值压力

2021 年中证转债指数涨幅为 18.48%,成交金额为 15.62%,可谓是转债大年。短期上涨之后面临估值压力,叠加 2022 年股市下跌,可转债调整较多。目前可转债已有大幅调整,尤其是高价转债估值压缩,配置性价比提升,可以关注。

图表:近五年可转债指数估值水平(至 2022/4/21)

数据来源:wind,金斧子投研

# 4. 增强收益资产之打新:打新收益日渐萎缩

2020 年之前,中新股几乎是稳赚不赔的生意,一签动辄几万,让投资者趋之若鹜,但是 2021 年屡有新股破发,2022 年叠加股市下跌,单季度破发数量超去年全年。根据华安证券数据,自 2022 年起截止 4 月 1 日,假设询价新股全部入围情况下,A 类 2 亿规模账户、C 类 2 亿规模账户打新收益分别是 0.8%、0.32%;随着收益率不及预期,部分固收 + 基金已经率先退出打新。

图表:2018 年到 2022 年 Q1 新股上市数量及破发比例

备注:新股破发是指当日涨幅为负

数据来源:wind,金斧子投研

# 02 偏债混合一级基金一季度表现:正收益占比近 3 成

首先,我们就本文的样本数据进行说明:

- 去重优化,根据 wind 数据,偏债混合一级基金共 161 只基金,考虑到同一基金的份额不同如 AC,但投资策略及业绩表现一致,因此进行了数据剔除优化,即单一基金虽有不同份额但仅保留 A 份额作为统计;

- 成立时间,剔除 2022 年之后成立的基金;

- 暂未考虑申购赎回因素。

基于以上处理,偏债混合一级基金最后分析样本为 88 只产品。数据显示,88 只产品 2022 年一季度平均收益为-1.63%,中位数为-0.88%。从结构上看,共 26 只产品非负收益,占基金比例的 29.55%。

整体来看,偏债混合一级基金因为没有股票的持仓,规避了股票市场下跌的风险。88 只产品中,仅 27 只产品有股票仓位(3 成),其中 12 只是 3% 以上,15 只均在 2% 以内。

图表:2022 年一季度偏债混合一级基金收益区间分布

备注:“ [ ”表示大于等于,“ )”表示小于

数据来源:wind,金斧子投研

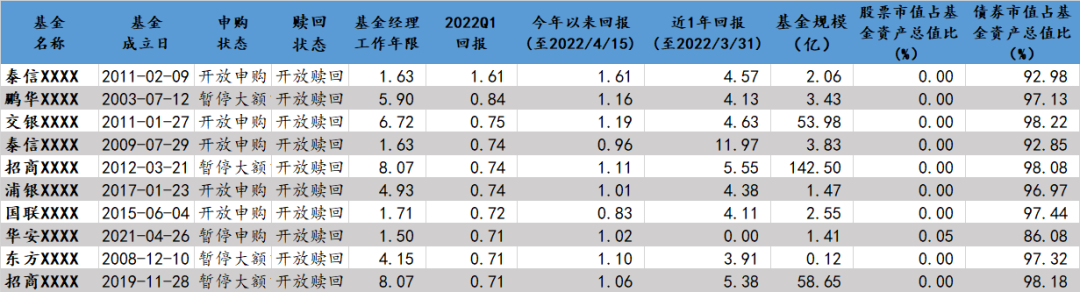

观察一季度收益排名的前 10 名基金,均无股票仓位。我们以排名第 4 的泰信 XXXX 为例来观察其如何在 2021 年 10% 以上增长,而后在今年还能表现居于前列。整体在于市场判断、把握阶段性机会,2021 年上半年看好权益的相对表现、积极配置可转债;下半年加强回撤控制,一方面把握利率债的波动交易机会,同时配置优选信用债;步入 2022 年基金继续把握利率债的波段机会,降低组合久期、提升信用债的配置。

图表:2022 年一季度偏债混合一级基金收益前 10 名

数据来源:wind,金斧子投研

# 03 偏债混合二级基金一季度表现:不容乐观

数据处理方式同偏债混合一级基金,最后分析的数据样本为 426 只产品(全部数量为 829 只)。数据显示,426 只产品 2022 年一季度平均收益为-4.65%,中位数为-3.47%,从收益区间来看,多数都分布在 0% 与-5% 的收益区间内,合计占比 63.85%,整体收益不容乐观。

图表:2022 年一季度偏债混合二级基金收益区间分布

备注:“ [ ”表示大于等于,“ )”表示小于

数据来源:wind,金斧子投研

从结构上来看,呈现以下 2 个特点:

# 1. 正收益占比仅一成左右

至 2022/3/31,41 只产品非负收益,占比 9.62%,若剔除 0 收益的 2 只产品,那么正收益的基金占比仅为 9.15%。也就是说 400 多只的偏债混合二级基金中,每 10 只不到 1 只在一季度实现正收益。

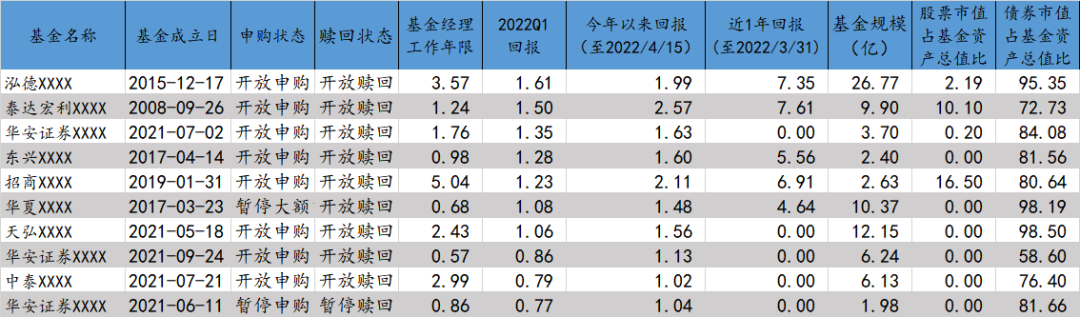

看了正收益产品的具体信息,方能明白固收 + 今年的格外不容易。一季度正收益的前 10 名基金中,5 只是 2021 年 5 月之后成立的产品,一般而言成立不久的基金相对谨慎,目前股票仓位基本为 0;另外 5 只表现不错的老产品中,东兴某基金、华夏某基金分别自 2018Q2、2019Q1 一直没有股票仓位,基金经理也是频繁更换,目前在任基金经理分别是 2021 年 4 月、10 月上任。

图表:2022 年一季度偏债混合二级基金收益前 10 名

数据来源:wind,金斧子投研

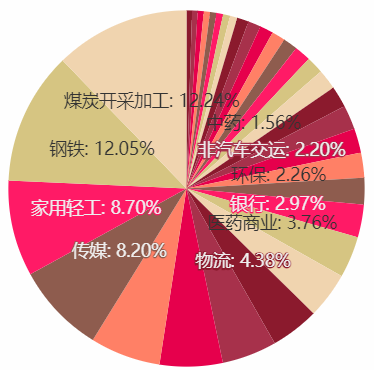

今年以来股票资产的大幅调整是固收 + 表现不佳的重要原因,我们尝试从股票占比最高、收益排名第五的基金招商某基金入手,看下其具有哪种特点:

1)基金经理有一定管理经验,基金经理自 2019 年 1 月入职,从三季度开始逐渐加股票仓位,2020 年以来股票仓位中枢在 18% 左右;

2)分散并且是超级分散,基本上全行业覆盖,前五大行业占股票仓位的 47% 左右,前 10 大个股的持仓集中度在 8.6% 左右;

3)2021 年末布局行业属于低估值、稳增长板块,风格上主要以大盘为主合计占比 52%,价值型合计占 51%;回顾前文的不同行业 Q1 涨幅,上涨 22% 的煤炭正是其第一重仓行业,或是表现不错的重要原因。

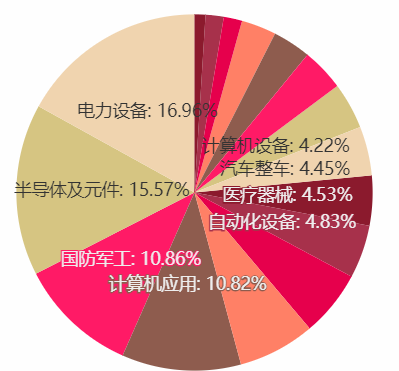

图:招商某基金 2021Q4 行业分布

数据来源:乌龟量化,金斧子投研

那是否我们就可以直接冲入这一只产品了?当然不。1 个季度的表现不足以证明其是好基,我们还需要去观察过往多季度的调仓情况,看其市场判断、行业配置是否具有前瞻性。另外作为其配置的基本盘债券资产,我们也需要去看基金经理的投资风格、市场判断及落地到持仓中的杠杆、久期、信用等变化情况,由此才能最终决定其是否符合可以作为我们的配置之一。

# 2. 可转债基金跌幅居前

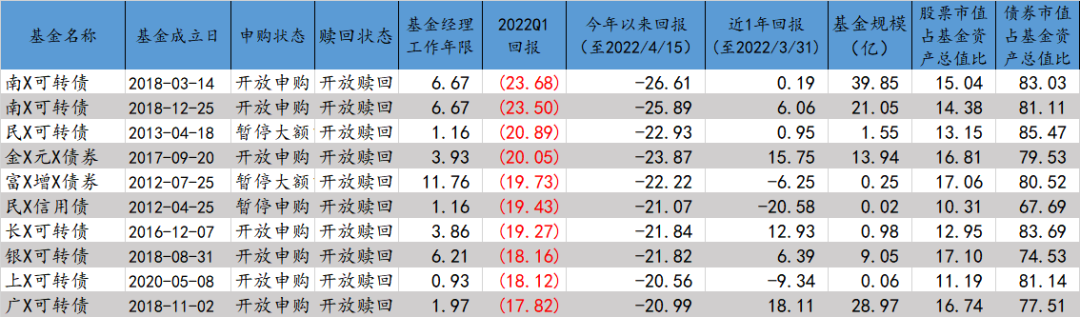

将季度收益升序排列后,排名靠前(即跌幅最高)的一水儿是可转债基金,其中跌幅最大的基金收益是-23.68%,远超同期沪深 300、中证 500 的跌幅 14.53%、14.06%,这是大多数投资者始料不及的。

要知道,可转债本质是上市公司发行的债券,不仅可以类似普通的企业债还本付息,还可按照转股价格将债券转换成股票,若当前股价高于转股价格,投资者即可转股,否则则继续持有债券,因此被认为是“进可攻、退可守”的资产。去年在可转债大行情下,相关基金收益可观,甚至超过不少普通股票型基金,引得诸多投资者买入。如果投资者根据 2021 年可转债基金收益排行榜来买,大概率今年跌幅近 20 个点。

图表:2022 年一季度偏债混合二级基金收益后 10 名

数据来源:wind,金斧子投研

需要关注的是不同基金经理的策略对基金收益影响较大,今年行情下,虽然同为可转债基金,但不同产品表现也大有差异。

举例而言,南 X 可转债、华 X 可转债一季度收益分别是-23.68%、-5.84%,仔细研究,或有几个因素影响业绩(数据均截至 21 年 Q4):

图表:2022 年一季度部分基金表现差异

数据来源:wind,金斧子投研

1)债券持仓,南 X 可转债相对激进,债券占基金净值比例 107.84%,其中 102% 是可转债、其余为国家债券;对比之下,华 X 可转债相对稳健,债券比例 85.40%,其中 79.9% 为可转债,其余为国债;

2)股票持仓比例及风格,南 X 可转债股票占基金净值比例为 8.91%,相对较低,但持股风格以大盘成长型为主,占比 75%,对应到估值方面,基金整体股票 PE 高于 A 股全市场(62.24 倍 VS 16.02 倍);反观华 X 可转债,股票比例接近 20%,但是以大盘价值型为主,占比 52%,对应到估值方面,基金整体股票 PE 低于 A 股全市场(12.14 倍 VS 16.02 倍);

3)持仓分散度,两只基金在债券方面相差不多,南 X、华 X 前十大债券占比分别是 52%、42%;在股票方面,南 X、华 X 前十大持仓占比分别是 8.9%、18.79%。结合两只基金的行业分布,可以看出分散一定能控制回撤吗?NO,选对赛道比分散更重要。

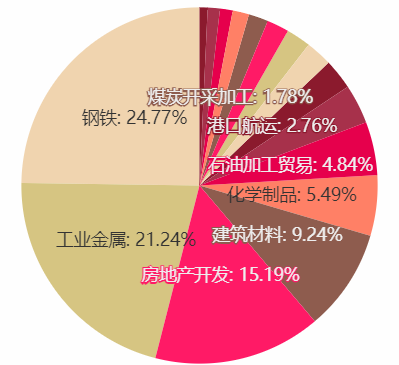

图:南 X 可转债行业分布(至 21 年 Q4)

图:华 X 可转债行业分布(至 21 年 Q4)

另外,值得提醒投资者的是,部分基金即便名称不是可转债,但穿透底层依然是可转债。举例如金 X 元 X 债券 A,看其名字很容易将其理解为普通的债券基金,但实则不然,观察 21 年四季度持仓情况,94% 的债券持仓其中国债为 30.4%、可转债为 62.54%,叠加其 19%+ 的成长类股票,今年的市场行情下大幅调整是难以避免的了。

# 04 写在最后

投资者购买固收 + 追求的就是背后的安全性,若普涨行情当然无碍,但是当下跌宕起伏,好的固收 + 才能更显本色。通过对偏债混合一、二级基金的季度业绩回顾,基金的研究和选择“水还是比较深的”,我们总结以下 3 点,帮你避坑、更好配置:

► 不能根据某一时间段的业绩盲目跟进,需要长期动态跟踪,验证基金经理的投资能力是关键。因为固收 + 涉及多个债券、股票、可转债等多个资产类别,对基金经理及研究团队的宏观分析、市场判断、行业配置、个股选择等要求高,资产方向选择正确才是最重要的。

► 不能根据产品名称想当然买入,因为你买到的不一定是想买的。部分基金虽然名为债券基金,但投资的是与股票相关性很高的可转债,如此也将导致收益和回撤不如预期。

► 多看少动,如果为投资可投入的时间有限,建议专业的事交给专业的人,可选择优秀投顾给予指导或者通过优秀管理的 FOF 产品,达到优选产品、分散配置、安心稳健。

最后的最后,投资者可千万别对固收 + 失望,虽然偏债混合整体表现不佳,但仍有优秀的产品存在,何况本文仅分析了固收 + 在公募产品中的 1 个策略类别——偏债混合,后续我们会继续分析另外 1 个潜藏固收 + 优秀产品的策略——灵活配置,希望能持续对投资者解疑答惑。