分析毛利率净利率,寻找好股票

分析毛利率净利率,寻找好股票

看企业财报,一个最重要的财务指标,叫 ROE,即净资产收益率。

但 ROE 又跟三个指标有关系,利润率、周转率、杠杆率,都能决定着 ROE 的起伏高低。

所以通过拆解 ROE,我们又可以把企业分为效益型(利润率高)、效率型(周转率高)和杠杆型(杠杆率高)三类。

价值投资者最喜欢的是效益型企业。

因为利润率高,说明产品有垄断性,掌握定价权,商业模式可能有着某种天生的特别的优势。

基于这些逻辑和认识,投资者在择股时,对企业毛利率这个指票,就格外的关注。

久而久之,只要毛利率好就是企业好,成了某些人的执念和共识。

重视毛利率是对的,但只重视毛利率,是会陷入误区的。

举两种常见的情形,跟这种执念唱唱反调。

第一种情形:毛利率高,不一定净利率也高。

典型代表,沃森生物。

(沃森生物利润率数据统计)

沃森生物 2021 年,毛利率高达 89%,但净利率只有 17%。

最近 10 年平均毛利率高达 70%,但平均净利率只有 8%。

毛利率高得可以比肩茅台,但净利率却泯然众人矣。

何也?

我们分析分析它的利润表结构,答案就一目了然了。

(沃森生物利润结构)

产品毛利率是高,但销售费用也高。

最近五年,沃森生物的销售费率始终在 40% 上下徘徊。

也即营收中的 40%,是用来推销产品的。

这样的商业模式,焉能不侵害毛利率。

所以它的超高毛利率,是伪超高,不是真正的超高。

销售回款再不好,那企业经营就会非常困难了。

(沃森生物经营现金流比率)

大家可以扒拉扒拉数据。

沃森生物的回款就不是太好。

销售侵蚀,再加回款欠缺。

仅凭此两点,我们基本上就可以否定沃森生物这只股票。

管它生产什么的呢?

管它多少估值呢?

企业品质不行,敬而远之!

你看,毛利率高,不一定是好企业吧。

第二种情形:毛利率不高,不一定净利率不高。

典型代表,东方通信。

一般而言,制造业,毛利率低于 30% 就很危险。

低于 30%,减去成本减去研发减去三费,基本上就很难再有利润了或者利润很微薄了。

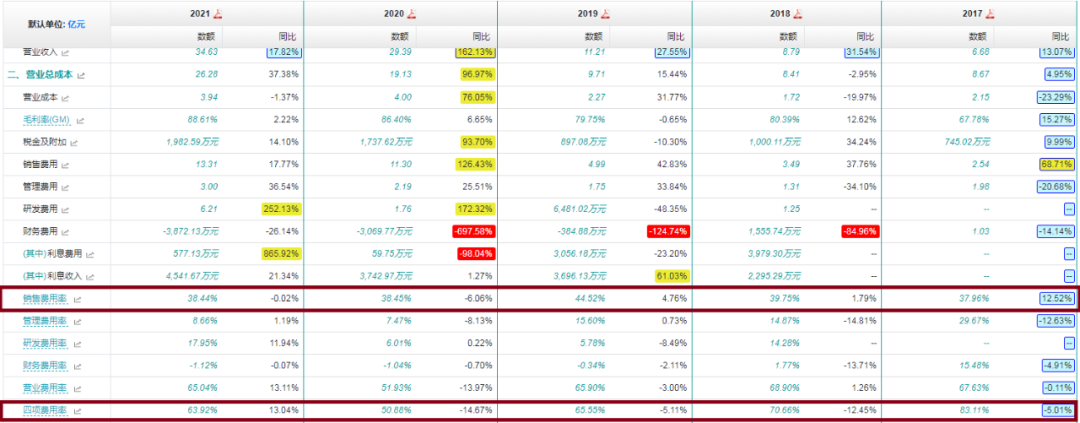

(东方通信利润率数据统计)

东方通信 2021 年毛利率不足 13%,净利率大约 4%。

最近 10 年平均毛利率不到 15%,而平均净利率约近 5%。

沃森生物 10 年平均毛利率可是 70%,而平均净利率才 8%。

这样一对比,就可以知道东方通信以不足 15% 的毛利率取得将近 5% 的净利率,是多么不容易。

那么东方通信是怎么做到这一点的呢?

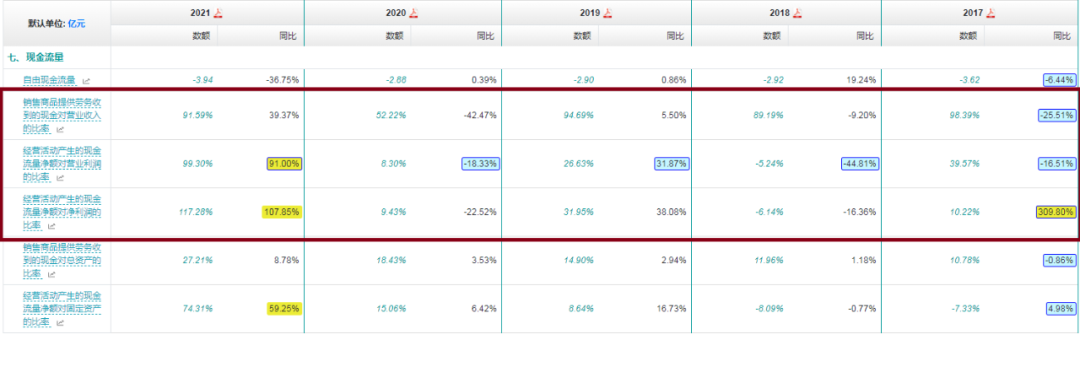

(东方通信利润结构)

大家看,东方通信这些年核心利润一直非常低,营业利润的绝大部分,主要来自于投资收益。

以 2021 年为例,东方通信通过主营业务获得的核心利润(即营收减掉成本,减掉三费,再减掉研发,所得到的利润额)只有 4000 万元,而投资收益则高达 1.06 亿。

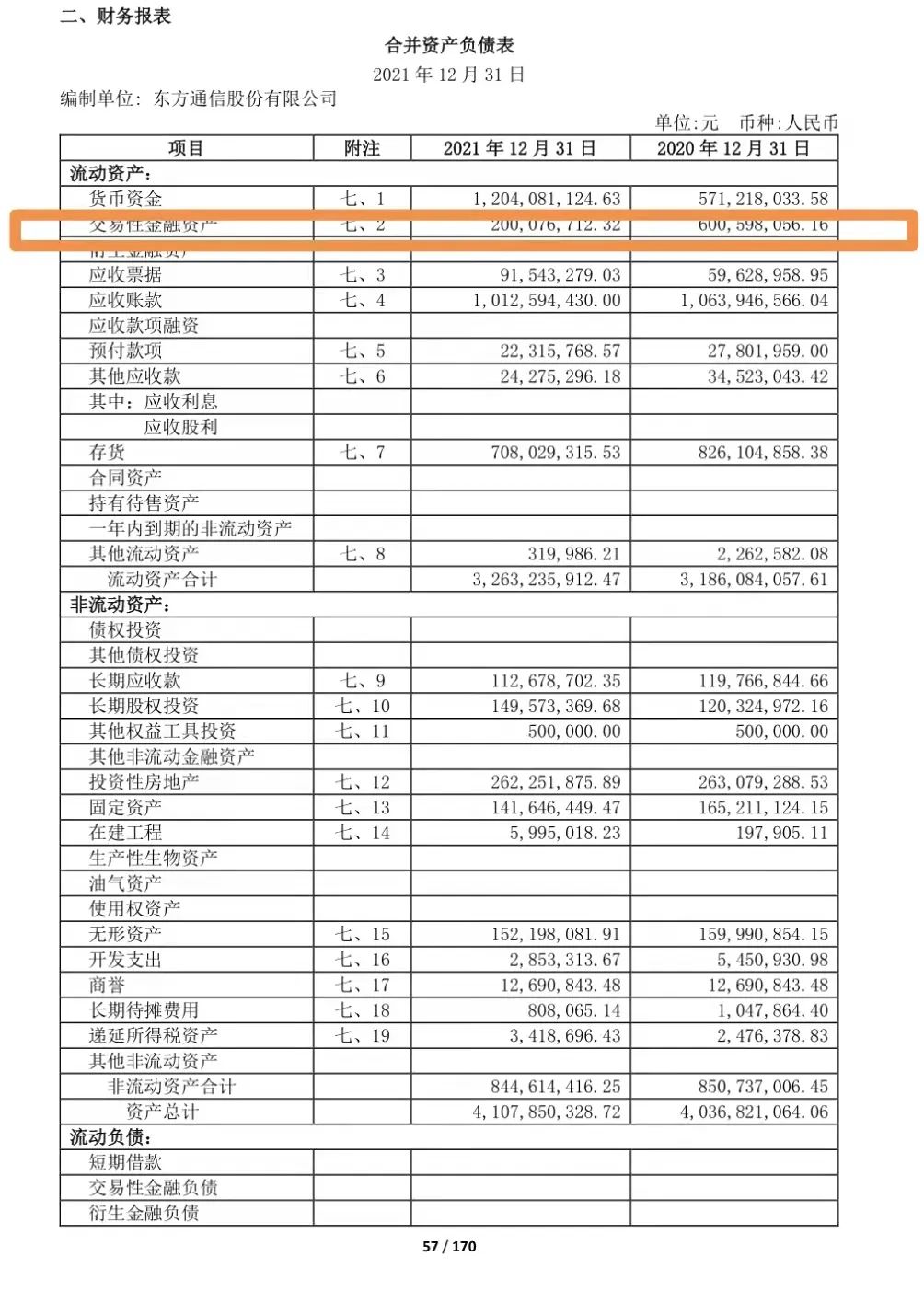

为了搞懂东方通信的投资收益来源,我又顺线检索了东方通信的资产负债表。

(东方通信 2021 财报截图)

东方通信资产端,货币资金高达 12 亿,然后各类投资性金融资产高逾 6 亿(交易性金融资产 2 亿 + 长期股权投资 1.5 亿 + 投资性房地产 2.6 亿)。

投资性资产中,相比 2020 年,只有交易性金融资产有异动。

2020 年,交易性金融资产 6 亿,2021 年只有 2 亿。

卖掉的这 4 亿,大概率就是 2021 年这 1.04 亿投资收益的主要来源。

同时 2021 年的货币资金比 2020 年多出了 7 亿,其中 4 亿应该也是交易性金融资产的贡献。

我没有细看附则,分析这块资产变化,主要是银行理财产品的进出演绎。

东方通信账上有这么多现金,未来如果没有更好的投资,估计还会继续进行银行理财的买卖。

这样一番分析下来,我们可以给东方通信的经营大致画像:

1、主业不振;

2、投资来凑;

3、最终的经营成果是,ROE 勉强为正。

写这篇文章的时候,我发现东方通信最近一个交易日的股价居然是涨停了。

我不知道因为什么原因,但无论因为什么原因,我都不会心动。

这样的企业赚钱太难了,无法吸引我。

就这么简单。

通过上述两种情形分析,我们可以得出的结论是:

1)毛利率高的不一定好,但毛利率差的一定不好;

2)净利率高的不一定好,但净利率差的一定不好。

听起来有些拗口,可以综合归纳一下:企业利润率高的不一定好,因为你还得分析它的利润结构、利润来源;但长期利润率低的企业,一定不好,要记得躲开。

通过毛利率、净利率择股,最优解是什么呢?

当然是毛利率、净利率双高的企业。

典型代表,贵州茅台。

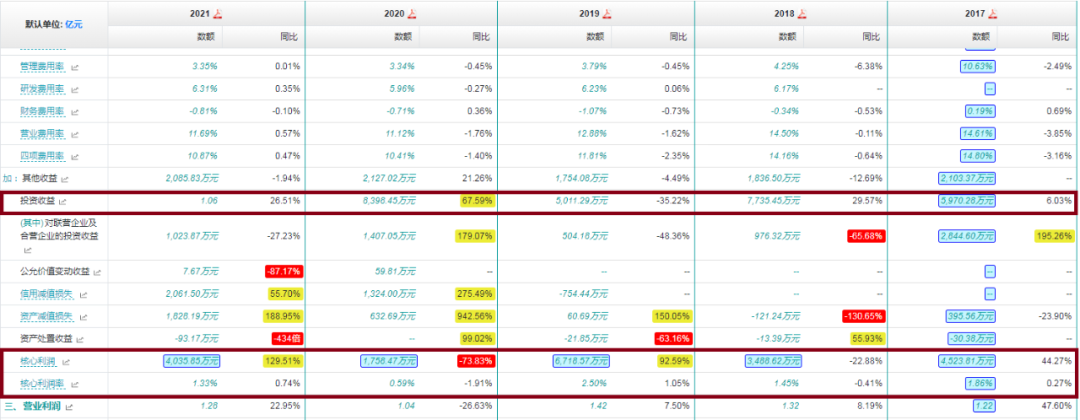

(贵州茅台利润率数据统计)

茅台的毛利率长期维持在 90% 以上,而净利率则长期维持在 50% 以上。

优秀的企业,就是这么任性,就是这么牛掰。

我们再来看看茅台的利源分析——

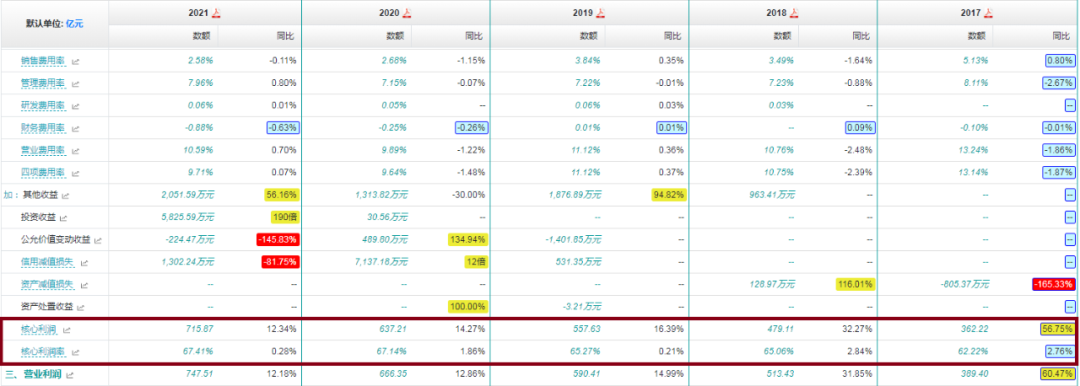

(贵州茅台利润结构)

贵州茅台的核心利润率长期维持在 60% 以上。

2021 年,茅台营业利润共 747 亿,而核心利润就达 715 亿。

核心利润对营业利润的占比高达 95.7%。

主营业务呱呱叫。

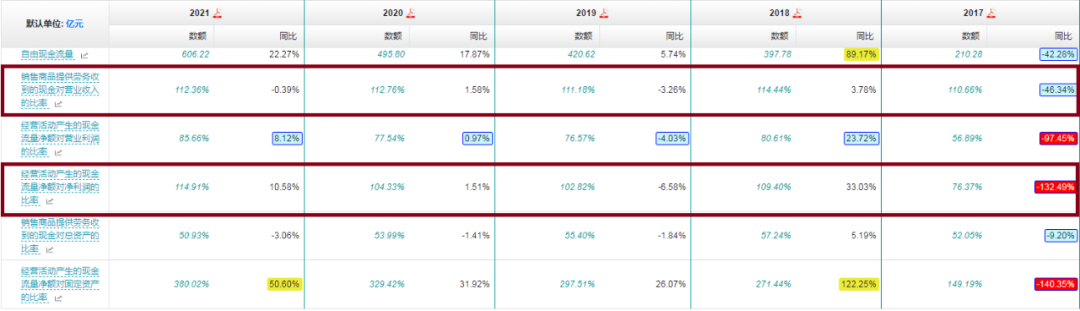

再来看看它的利润质量——

(茅台经营现金流比率)

卖多少货,回多少款。

活脱脱的现金奶牛画像。

这就是茅台。

好了,今天围绕着毛利率、净利率话题,聊了这么多,我们从中可以得到哪些启示呢?

第一,任何一个财务指标,都不能单独使用。

任何一个指标,意思就是所有的指标。

我的意思是,所有的财务指标都不能单独使用,单独使用都会有可能掉坑。

再好的指标,只有与其他指标一块使用,使之成为一个综合考评体系,才能最大化地发挥作用。

不仅毛利率、净利率,那些迷信 ROE 的同志们,也应该对此有所警示。

第二,利润表,比大家想像得还要重要。

这些年,一些讲财报的书,可能是为了突显资产负债表和现金流量表的重要性,不断地给我们灌输这样一种观念:菜鸟关注利润表,老手关注负债表,高手关注流量表。

久而久之,给大家一种印象,好像利润表不是那么重要似的。

通过今天的分析我们可以看到:通过利润表,我们可以还原利润生成的全过程。

在毛利率和净利率之间,连接着一个动态的利润结构图。

通过这个动态的利润结构图,我们可以相对准确、全面地给企业的整体经营画像。

负债表、利润表、现金流,就像机械制图中的三视图,它们本身就是一个有机的整体。

是从不同的视角、不同的侧面来记录和表述企业。

只有把它们合在一起,才是事物的全貌。

所以它们本来就是有机统一、缺一不可的关系。

投资者在阅读财报时,绝对不要厚此薄彼。

第三,市场上真正优秀的公司,很少。

财务分析搞得越久,对投资标的的选择就会越少。

因为市场上绝大多数的企业,是经不起全方位推敲的。

考虑进市场因素(估值),可选标的会更少。

我讲这段话有两层意思。

一层意思是说,那些追热门板块进行炒作的,本身就很蠢。

不可能一个板块里全是优秀的好企业。

另一层意思是说,那些买来卖去的人,更蠢。

因为全市场之中,真正的好企业就那么几只。

你瞅准好企业(品质),找个合适的时间点(估值),买进去,躺着就行了。

买来卖去的操作,就是典型的零和游戏。

整体上不会赚到什么钱。

好企业也会有波动。

并且向下波动的时间可能还会很久。

但最终会向上波动,并不断地创下新高。

放长周期看,还是好企业带给大家的投资回报更大。

因为好企业会赚钱,赚的钱会越来越多。

业绩会推动着股价不断向上。