同业存单基金

同业存单基金

# 稳中有升的同业存单基金

学理财,上水星财富学堂。小伙伴你好,欢迎继续学习《基金会员实战营》。本节课,你将学到预期收益高于货币基金的闲钱理财工具:同业存单基金。

要想理解什么是同业存单基金,我们要先理解什么是同业存单。

同业存单的专业定义是,存款类金融机构在全国银行间市场上发行的记账式定期存款凭证。

大家可以通俗理解为银行之间互相借钱。A 银行需要借一笔钱,所以发行“同业存单”找同行借钱,规定一个还钱的期限; B 银行需要利息,所以就把钱给 A 银行用,等这份同业存单到期后,再取回本金和利息。

所以,同业存单类似于 B 银行在 A 银行存钱的一张“存折”。它本身属于银行存款类产品,安全性较高,是值得选择的稳健投资工具。

不过,同业存单只对商业银行、保险公司、基金公司等专业金融机构开放。普通人无法直接接触。好在如今有了同业存单基金,可以让我们以基金的方式,间接投资一篮子同业存单。

在我国的理财市场,同业存单基金是一个崭新的品种。2021 年 12 月 3 日,首批同业存单基金刚刚开卖。目前来看,市面上的同业存单基金数量较少,远没有货币基金那么多。不过,这不影响我们挑选合适的基金先“上车”,提升闲钱理财收益。

收益提升是否属实呢?我们可以用历史数据来验证。

大家可以看文稿中的插图。下图的数据统计时间为 2021 年 12 月 17 日,近一年时间内,同业存单指数的年化收益率为 3.04%,而货币基金的年化收益率仅为 2.29%;近三年时间内,同业存单指数的年化收益率为 3.01%,而货币基金的年化收益率仅为 2.36%。

截图来源:中证指数有限公司官网

可以看到,同业存单指数的历史收益水平总体高于货币基金。

而且大家要知道,同业存单基金和货币基金都是复利增值,每天的收益都会加入下一天的本金继续“滚雪球”。

短期来看,二者的年化收益率相差较小,但是拉长时间来看,收益总额的差距会越拉越大。

细心的小伙伴可能发现了,前面出现了一个陌生词汇,叫做“同业存单指数”。其中“指数”是什么意思呢?

# 什么是“同业存单指数”?

所谓的“指数”,可以理解为专业机构挑选出来的一篮子投资对象。

比如,债券指数,就是专业机构挑选出来的一篮子债券;股票指数,就是专业机构挑选出来的一篮子股票;同业存单指数,就是专业机构挑选出来的一篮子同业存单。

专业机构把指数编制出来以后,基金可以选择跟踪指数进行投资。基金经理只需要依葫芦画瓢,原样复制指数的成分即可。这就省去了基金经理自己挑选投资对象的麻烦,也帮我们减小了基金经理投资水平较差的风险。

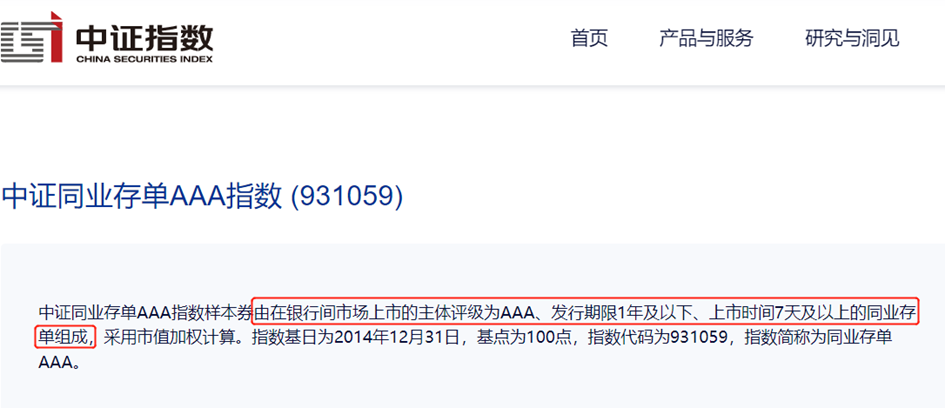

以“中证同业存单 AAA 指数”为例:它是中证指数公司编制的一个指数,由在银行间市场上市的主体评级为 AAA、发行期限 1 年及以下、上市时间 7 天及以上的同业存单组成。

其中,评级是对同业存单发行方的信用评价,AAA 为最高评级,说明该指数所选的同业存单信用相对可靠。

而且,该指数在每个交易日自动调整一次成分。 满足条件的同业存单当日起计入指数,不满足条件的同业存单自次日起剔除出指数。对于不合格的同业存单,完全可以做到及时淘汰,帮助投资者及时“避雷”。

截止到 2021 年 12 月 15 日,该指数的成分一共包含了 9582 张同业存单。也就是说,我们此时购买一只跟踪“中证同业存单 AAA 指数”的基金,相当于分散投资了 9582 张同业存单。即使其中某一张存单出现问题,对总体收益的影响也微乎其微。

因此,国内首批发行的 6 只同业存单基金,全部选择了跟踪“中证同业存单 AAA 指数”。

汇总以上信息,我们可以得出如下结论一

投资同业存单指数基金时,我们拥有三层“安全垫”:

第一层,同业存单本身属于银行存款类产品,风险不大;

第二层,指数选择的同业存单评级达到了 AAA 级,进一步降低了风险;

第三层,指数的成分包含几千张同业存单,再一次分散了风险。

需要提醒大家的是,同业存单基金不一定非要跟踪指数。基金既可以跟踪指数,也可以非指数化投资,由基金经理主动分析、主动选择同业存单。

相比之下,建议大家优先选择指数基金产品。因为市面上的同业存单数量庞大,单单指数成分涵盖的同业存单就达到了几千张,基金经理精力有限,靠主动分析难以覆盖几千个产品,难免漏掉一些优秀的同业存单。

那么,如何判断基金有没有跟踪指数呢?

最简单的方法就是看基金名称。比如前面提到的 6 只首发基金,名称里都包含了“中证同业存单 AAA 指数”的字眼。

基金可以跟踪的同业存单指数总共只有两个:一个是前面提到的中证同业存单 AAA 指数,另一个是中证高等级同业存单指数。

大家可以看文稿中的图片,两个指数的历史表现高度重合。这就说明,不管基金跟踪的是哪个指数,最终收益都不会相差太大。

# 基金的封闭期和持有期

想找一只同业存单指数基金投资,方法如下:

进入基金销售平台,搜索关键词“同业存单”,找出相关基金,根据名称判断它是否属于指数基金。

如果不是指数基金,建议大家直接排除。如果是指数基金,先不要着急购买,我们还要进行下一步分析。

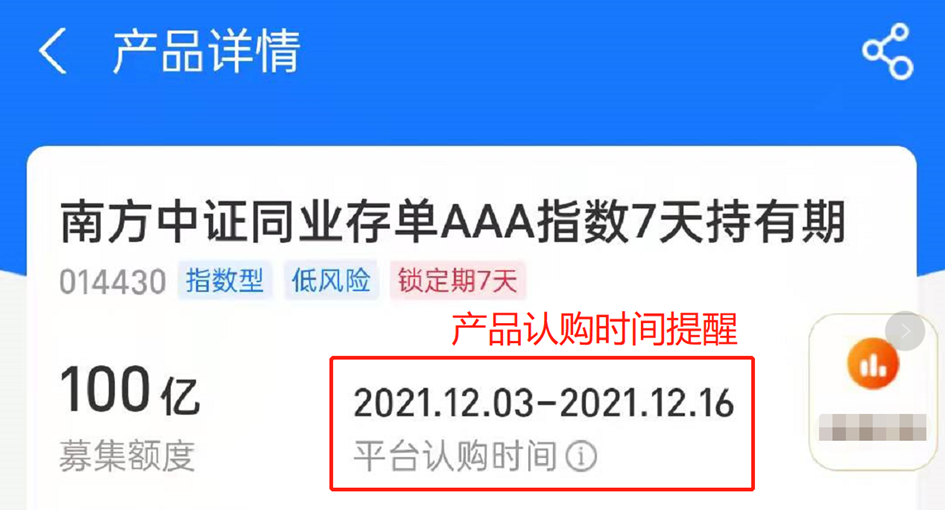

同业存单指数基金是刚面世不久的基金品类,所以会有大量的新基金出现。当新基金开放认购时,是否要参与认购呢?

请大家注意,新基金认购成功后会有一段封闭期,同业存单指数基金的封闭期通常为一个月,期间不可以赎回,只能等到封闭期打开以后再操作。如果你在这段时间里突然急用钱,就会面临取不出钱的困扰。

我们对同业存单指数基金的定位是“短期闲钱理财”,所以不建议大家认购此类新基金。相较而言,申购封闭期已经打开的基金是更灵活的选择。

(备注:新基金认购阶段会有认购时间提醒,开放申购后则没有。)

基金的封闭期打开以后,我们随时都可以参与申购。但是申购成功以后还要注意,你需要面临 7 天的持有期。大部分基金都会将“7 天持有”写在名称中。

持有期和封闭期类似,期间无法赎回。但对于闲钱理财而言,7 天的等待时间相对容易接受。而且等 7 天过后,基金“解锁”,你就可以选择任意一天赎回了 。

所以,同业存单指数基金适合存放半年内计划要花,但一周之内暂时用不到的钱。

如果你愿意牺牲一点流动性, 多赚一点收益,就可以选择同业存单指数基金。如果你更加看重流动性,想要 24 小时快速变现,那么货币基金更值得选择。

本节课的内容就到这里了。下面做一下总结。

# 总结

1.同业存单指数的历史收益水平总体高于货币基金。

2.同业存单基金不一定非要跟踪指数,但建议大家优先选择指数基金产品。

3.不建议大家认购新发行的同业存单指数基金。相较而言,申购封闭期已经打开的基金是更灵活的选择。

4.申购同业存单指数基金成功后,将面临 7 天的持有期,持有期内无法赎回,7 天过后可随时赎回。所以,同业存单指数基金适合存放半年内计划要花,但一周之内暂时用不到的钱。